Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Продовольственная безопасность.

Напечатать

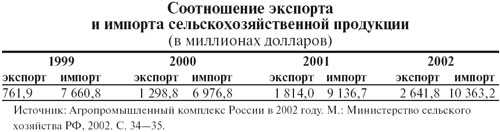

Сложившийся еще во времена СССР отрицательный внешнеторговый баланс

сельскохозяйственной продукции не меняет своего характера и в последние годы, о чем свидетельствует табл. 1.

В общей товарной структуре экспорта/импорта, по данным Госкомстата, на долю продовольственных товаров и сельскохозяйственного сырья

в 2001 году приходилось 22 процента,

в 2002 году — 22,5 процента[1]. По расчетам В. В. Пациорковского, удельный

вес импортируемого продовольствия

составлял в 2001 году около 16 процентов[2]. Примерно такой же уровень сохранился и в 2002 году.

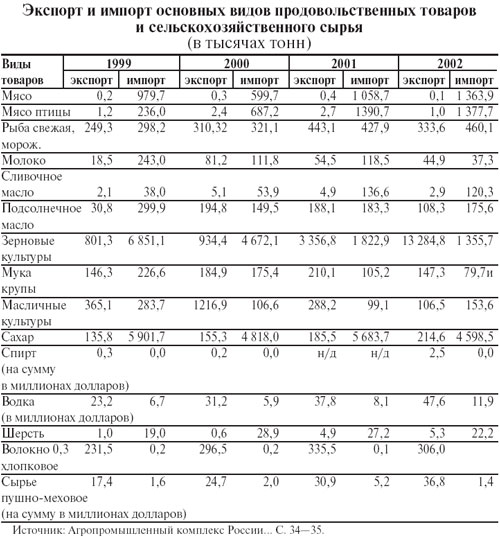

В структуре импорта продовольствия и сельскохозяйственного сырья на

лидирующих позициях постоянно держатся три товарные группы: сахар-сырец, мясо и хлебные злаки. Суммарно

их доля составляет около 40 процентов

объема импорта сельхозпродуктов.

Удельный вес каждой из других многочисленных групп импортируемых товаров не превышает 0,2—6 процентов

(табл. 2).

Рост импорта мяса в последние годы

объясняется глубоким кризисом российского животноводства. По оценкам отечественных экономистов, состояние

птицеводческого хозяйства не столь драматично. В 2000 году объем его производства достиг 441 тысячи тонн. Высокий уровень импорта (687,2 тысячи

тонн) объясняется прежде всего низкими ценами на ввозимую курятину. В среднем они составили в 2000 году 578 долларов за тонну, тогда как средняя

цена отечественных производителей

на 148 долларов выше. К тому же средние розничные цены на этот практически готовый к потреблению продукт

(не требующий больших дополнительных затрат на всем пути движения к пунктам реализации в розничной сети) оказались в три раза выше закупочных

цен (48,8 тысяч рублей за тонну, т. е. примерно 1730 долларов США).

Уровень импорта сахара, также одного из основных видов ввозимого продовольствия,на протяжении последних лет

находится на постоянно высоких отметках. Это не входит в противоречие с тем, что производство сахара к 1999 году удвоилось по сравнению с 1995 и 1996 годами,

т. к. удвоение производства достигнуто

во многом благодаря росту импорта сахара-сырца (в четыре раза). Повысившаяся необходимость в сырце объясняется тем, что в России на 26 процентов

сократились урожаи сахарной свеклы,

единственного отечественного сахарного сырья. В условиях роста переработки

сырца в готовый продукт на российских

заводах правительство решило прибегнуть к мерам поощрения отечественного производителя. С 1 января 2002 года

оно увеличило ставки таможенных пошлин на ввозимый сверх тарифной квоты сахар и сахар-сырец на 40 процентов. И хотя сверх этой квоты в страну

поступило только 25 процентов импортируемого сахара, розничные цены на

него в скором времени увеличились

почти вдвое.

Иная ситуация наблюдалась на рынке зерна. Если до 2000 года заметен многократный перевес импорта зерновых

культур над экспортом, то в 2001 году

экспорт зерна существенно превысил

импорт (см. табл. 2). Это произошло благодаря хорошему урожаю зерновых

в 2001—2002 годах. Осваивать внешние

рынки российских экспортеров подталкивали низкие цены на зерно внутреннего рынка (не выше 2 840—2 900 рублей,

или 95 долларов за тонну продовольственной пшеницы 3-го класса). Однако

государственные структуры не смогли

оперативно среагировать на изменившуюся ситуацию и оказать помощь своим экспортерам. Последним приходилось,

например, дважды платить за сертификаты (по доллару за тонну зерна) — российский и международный, поскольку первый не признается за границей, и, кроме

того, тратить немалые суммы на оплату

таможенных пошлин, карантинных мероприятий.

В структуре зернового импорта

основное место занимает пшеница сильных и твердых сортов, поскольку на протяжении 1999—2002 годов ее производство в России неуклонно снижалось.

В 1999 году на ее долю приходилось

40,3 процента, в 2000 году — 41 процент,

в 2001 году —33 процента, в 2002 году — 31 процент[3].

При взгляде на табл. 2 может возникнуть естественный вопрос: зачем нужно

ввозить в страну те виды продовольствия

(например, подсолнечное масло, муку

и крупы, масличные культуры), экспорт

которых по объему сравним с импортом?

Простого ответа на этот вопрос не существует. Во-первых, официальная статистика приводит сведения о целых товарных группах, которые, как правило,

неоднородны. Внутри каждой из них может существовать несколько отдельных

«позиций», полностью обеспечить которые отечественный продовольственный

сектор не в состоянии. Так, природноклиматические условия России не способствуют произрастанию олив или бананов; не удается получать устойчивых

урожаев высокосортной пшеницы, необходимой для производства качественных

макаронных изделий; российские южные рисоводческие хозяйства не могут

обеспечить потребности населения в рисе высокого качества. Во-вторых, объемы

импортных поставок непосредственно

зависят от периодически повторяющихся

в России неурожаев. В-третьих, многим

регионам выгоднее импортировать часть

продовольственных товаров, а не ориентироваться на своего производителя.

В связи с высоким уровнем в нашей

стране импорта продовольствия часто

высказываются опасения по поводу продовольственной безопасности России,

при этом данное понятие нередко

путают с продовольственной независимостью. Однако безопасность и независимость — показатели вовсе не тождественные.

В Римской декларации Всемирного

форума по продовольственной безопасности, состоявшегося 13—17 ноября

1997 года, последняя определяется как

«обеспечение доступа всех людей в любое

время к продовольствию, необходимому

для здоровой и активной жизни. При достижении продовольственной безопасности продукты питания имеются в достаточном количестве, их поставки

являются сравнительно стабильными,

и каждый нуждающийся человек может

получить продовольствие». Таким образом, в данном определении делается акцент на максимальной доступности продовольствия для населения. Качество

продовольствия как таковое в тексте не

акцентируется, но, как видно из приведенной формулировки, определенный

его уровень подразумевается. При этом

продовольственный суверенитет страны

не выдвигается в качестве обязательного

условия продовольственной безопасности. Иными словами, между этими двумя

критериями не существует непосредственной связи.

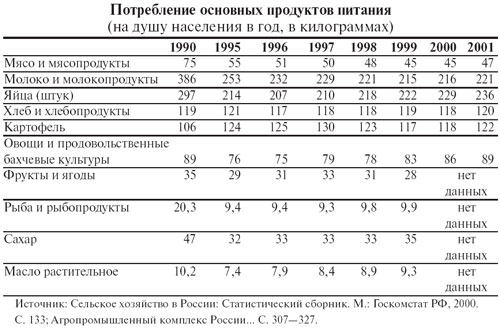

О том, насколько обеспечивается

продовольственная безопасность России в соответствии с приведенным

международным критерием, можно

косвенно судить по уровню потребления основных продуктов питания населением страны за 1990—2001 годы

(табл. 3).

В последние годы уровень потребления 1990 года удалось сохранить лишь

по хлебу, картофелю и овощам (по двум

последним — во многом за счет хозяйственного самообеспечения населения).

По остальным видам продуктов он значительно снизился. В результате существенно ухудшилась структура потребления. Доля хлеба и хлебопродуктов в ней

увеличилась с 32 до 40,6 процента

за 1990—1999 годы. Напротив, доля

мяса и мясопродуктов сократилась

с 15 до 11,8 процента, молока и молочных продуктов — с 17,1 до 9,8 процента.

Обеспечение доступности продовольствия для всего населения остается

актуальной задачей даже в высокоразвитых странах. Для ее решения в США

потребовалось в 1985 году принять закон

о продовольственной безопасности.

В России справиться с ней неизмеримо

сложнее из-за бедности населения

(табл. 4).

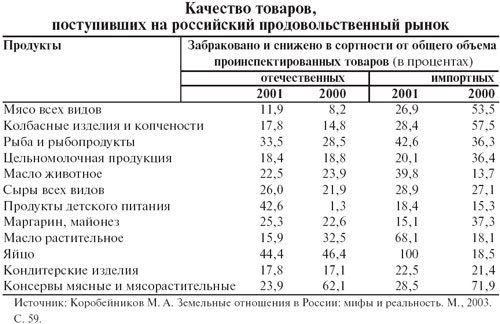

Проблема доступности продовольствия для населения тесно связана

с проблемой качества потребляемых

продуктов питания. Малообеспеченные

слои вынуждены отдавать предпочтение

либо дешевым (и зачастую фальсифицированным) отечественным продуктам,

либо низкокачественным импортным.

В 2001 году было зафиксировано общее снижение качества всего продовольствия по сравнению с предыдущим годом.

В наибольшей степени оно коснулось

импортных товаров, среди которых было забраковано и снижено в сортности

на 30 процентов больше кондитерских

изделий, детского питания, сыров, колбасных изделий и копченостей, рыбы

и рыбопродуктов, животного масла

(табл. 5).

Справку подготовил Алексей Ковальчук.

[1] Россия в цифрах. 2003. М.: Госкомстат РФ, 2003. С. 365.

[2] Пациорковский В. В. Сельская Россия: 1991–2001 гг. М.,2003. С. 121.

[3] Агропромышленный комплекс России… С. 176.