Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Прокрустово ложе бюджетной культуры

Напечатать

Надо признать, что сегодня в России культура, к сожалению, не входит в число приоритетов бюджетной политики в социальной сфере. Доля расходов на нее в консолидированном бюджете за последние пять лет составляет около 2–2,5%. И хотя в абсолютном выражении расходы на культуру динамично росли, опережающего роста расходов не было, т. к. в 2003–2005 годах их доля сокращалась (с 2,3% до 2,1%). Расходы на другие сектора социальной сферы растут более высокими темпами. И опять на ближайшие несколько лет культура в России — увы! — не попала в число официально обозначенных приоритетов социальной политики и национальных проектов, поэтому вряд ли можно рассчитывать на опережающее по сравнению с образованием и здравоохранением бюджетное финансирование.

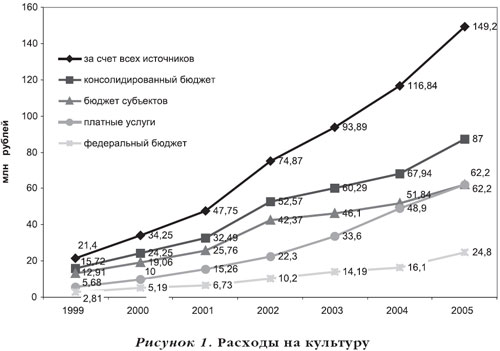

Финансовые ресурсы, направляемые в сферу культуры, неуклонно росли на протяжении последних шести лет (рис. 1)[1]. Расходы на культуру из всех источников с 1999 по 2005 год в номинальном выражении выросли почти в 7 раз[2].

Даже если считать официальный темп инфляции заниженным и ориентироваться на экспертные оценки, все равно рост расходов на культуру существенно обгоняет темп инфляции, по крайней мере, в 2–2,5 раза. Следовательно, и в реальном выражении финансовый поток, направляемый в сферу культуры, увеличился не на проценты, а в разы.

Сопоставим динамику бюджетных расходов за этот период и поступлений от платных услуг (темп инфляции был для всех одинаковый, поэтому можно проводить сравнение в номинальном выражении). Расходы на культуру консолидированного бюджета выросли в 5,5 раза, а доходы от платных услуг — в 11 раз. Таким образом, рыночный потенциал сферы культуры рос с темпом, в два раза обгоняющим бюджетное финансирование. Наиболее высокими темпами доходы от платных услуг росли за последние три года, и в 2005 году планируемый объем поступлений от платных услуг фактически сравнялся с расходами территориальных бюджетов субъектов РФ. Таким образом, судя по объему финансовых ресурсов и динамике роста, в России уже сложилась инфраструктура досуга, характеризующаяся мощным рыночным потенциалом, хотя и отличающаяся крайне неравномерным территориальным распределением.

Так, если в большинстве регионов доля доходов учреждений культуры от платных услуг не превышает 20%, то в Москве обратная ситуация — доходы от платных услуг составляют практически 80%, а бюджетное финансирование около 20%. В Санкт-Петербурге доля доходов от платных услуг более 60%. Очевидно, что развитие досуговой инфраструктуры обусловлено уровнем доходов населения и объемом платежеспособного спроса, хотя сверхдинамично происходит заимствование и трансляция образцов по модели диффузии инноваций: от столиц к региональным крупным центрам, из которых формируется опорный каркас сетевой инфраструктуры, а затем нововведения распространяются вширь, как круги по воде, захватывая территории вокруг узловых центров сети.

Расходы бюджетов субъектов Федерации на культуру выросли в 4,8 раза, а расходы федерального бюджета — в 8,8 раза. Следовательно, наиболее высокими темпами росло финансирование федеральных учреждений культуры, почти в два раза превышая темп роста расходов на региональные и муниципальные учреждения культуры. Принимая во внимание то, что федеральные учреждения культуры сосредоточены преимущественно в Москве и Санкт-Петербурге (в Москве — более 15% театров и концертных организаций, в Санкт— Петербурге — более 6%, высока доля театров и концертных организаций в Московской области — более 5%), дистанция в финансовом положении между столичными и остальными учреждениями культуры за этот период только возрастала (на долю Москвы и Санкт-Петербурге приходится около 16% выделяемых на культуру бюджетных средств).

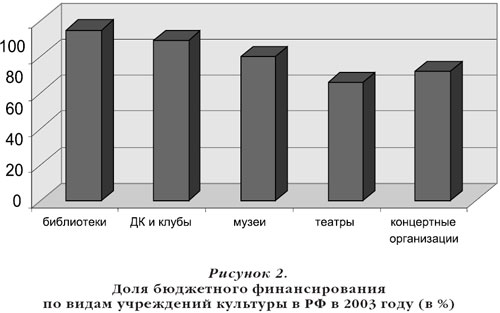

Проанализируем теперь, куда направляется финансовый поток доходов от платных услуг. В России более 122 тыс. зарегистрированных организаций культуры, из них около 108 тыс., т. е. 88%, — бюджетные учреждения. Внутри бюджетных учреждений доля бюджетного финансирования очень высока. В среднем она составляет около 80% и, конечно, колеблется по видам деятельности (рис. 2).

По моим расчетам, с учетом доли бюджетных учреждений и доли в них бюджетного финансирования около 70% доходов от платных услуг не попадают в учреждения культуры, а аккумулируются в 12% негосударственных организаций культуры. Таким образом, существующие учреждения культуры фактически стоят в стороне от основных внебюджетных финансовых потоков.

При этом надо отметить, что в России сложилась очевидная дискриминация в доступе к бюджетным ресурсам между бюджетными учреждениями и негосударственным некоммерческим сектором, так называемыми НКО (некоммерческими организациями). У нас законодательно закреплены обязательства учредителя полностью или частично финансировать созданные бюджетные учреждения. Лукавство законодательства заключается в том, что нигде не оговорено, что такое «полностью» и насколько «частично» учредитель обязан их финансировать. Отсюда довольно серьезные проблемы недофинансирования учреждений культуры. Тем не менее государственные и муниципальные органы исполнительной власти хотя бы частично финансируют созданные ими учреждения. Никаких бюджетных обязательств в отношении финансирования негосударственных некоммерческих организаций законодательство не предусматривает. Хотя многими экспертами отмечается, что негосударственные организации в сфере культуры часто оказывают услуги и реализуют проекты более эффективно, более качественно и более интересно. Поэтому нет никаких оснований предпочитать бюджетные учреждения организациям негосударственного некоммерческого сектора.

Таким образом, устаревшая и негибкая сеть бюджетных учреждений составляет в России основную долю организаций культуры. Они, независимо от качества и эффективности своей работы, имеют привилегированный доступ к бюджетным ресурсам, в том числе к стабильно растущему в последние годы бюджетному финансированию, используют государственную (или муниципальную) собственность, опираются на сложившуюся инфраструктуру, т. е. кадровый потенциал, коллекции, фонды, архивы, памятники, а также здания, помещения, оборудование и так далее, при этом осваивают менее трети рыночного потенциала индустрии культуры.

Но бюджет — это общественный ресурс, который формируется за счет сбора налогов и других неналоговых источников дохода, с тем чтобы обеспечить гражданам доступность социальных услуг и социальные гарантии. Государство рассматривает бюджет как инструмент выполнения своих обязательств не пе ред учреждениями культуры, а перед населением. В такой логике учреждения являются исполнителями, обеспечивающими реализацию государственных (муниципальных) обязательств по предоставлению услуг населению. Однако существующее сметное финансирование бюджетных учреждений ориентировано не на потребителя, а на содержание сети учреждений. Именно такое положение приводит к неэффективности бюджетных расходов и должно быть пересмотрено.

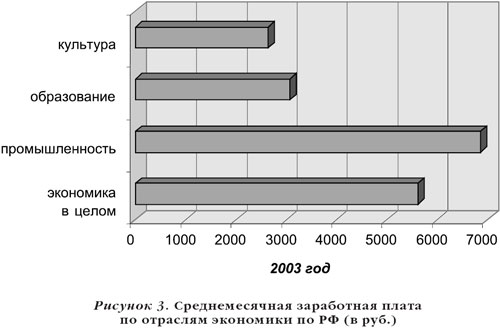

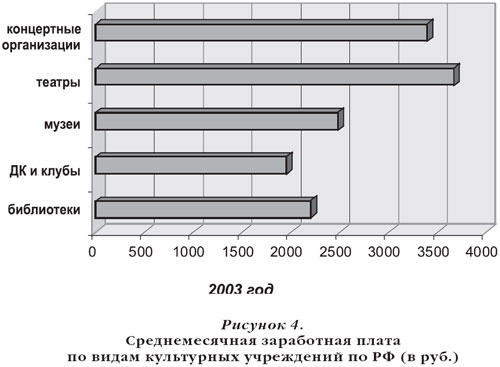

Несмотря на высокий темп роста бюджетных расходов на культуру за последние шесть лет, заметно обгоняющий темп инфляции, продолжают сохраняться все нерешенные проблемы, а достигнутые результаты не соответствуют общественным ожиданиям. Так, сохраняется существенное отставание уровня оплаты труда работников сферы культуры от средней по экономике и, тем более, от средней по промышленности (рис. 3). Хотя зарплату бюджетников за этот период увеличивали дважды — в 1,89 раза, потом еще в 1,33 раза — что стоило огромного напряжения бюджетам всех уровней, — результата достичь не удалось. Безусловно, зарплата работников сферы культуры существенно ниже достойного уровня и не соответствует их социальному статусу (рис. 4). Сохраняются очень высокие показатели износа материально-технической базы учреждений культуры, низкий темп обновления оборудования, пополнения коллекций и фондов, финансирования программ развития и т. д. Следовательно, проблему недофинансирования культуры пока решить не удалось.

Повысились ли за этот период доступность и качество культурных благ и услуг? Скорее нет, чем да. К сожалению, в связи с изменением структуры расселения и неблагоприятными демографическими тенденциями и социальная, и территориальная доступность в сфере культуры снизилась. Сохраняется и усиливается дифференциация социальных групп по степени их участия в культурной жизни и доступности культурных благ и услуг в зависимости от уровня доходов и места проживания.

Таким образом, за этот период экономической стабильности и значительного притока финансовых ресурсов в сферу культуры существенных сдвигов здесь не произошло. Очевидно, что дополнительные вложения средств в существующие бюджетные учреждения не приведут к улучшению конечных результатов их деятельности — повышению качества и доступности бюджетных услуг для населения. Следовательно, необходимо реформировать бюджетный сектор, с тем чтобы перейти от финансирования самого факта существования бюджетных учреждений к финансированию конечных результатов.

Планируемые расходы консолидированного бюджета на культуру в расчете на одного жителя составят в 2005 году в среднем в России 608 руб. (примерно 18 евро). В Нидерландах — стране, у которой даже по европейским меркам высокий уровень бюджетных расходов на культуру, — в расчете на одного жителя тратится 49 евро. Разрыв с Россией составляет 2,7 раза. В принципе такой разрыв преодолим. С учетом темпов экономического роста, к 2010 году Минэкономразвития планирует утроить бюджетные расходы на культуру. Значит, можно рассчитывать на то, что к 2010 году в расчете на одного жителя Россия достигнет голландского уровня бюджетных расходов на культуру «образца 2003 года». Хотя в отдельных регионах России, прежде всего в Москве, Санкт-Петербурге и регионах-донорах, этот показатель и сегодня существенно выше среднероссийского уровня (в Чукотском автономном округе в 2003 году расходы на культуру в расчете на одного жителя — без учета разного рода северных коэффициентов — составляли 4 590 руб., или примерно 134 евро). Таким образом, в некоторых регионах России эти расходы уже сейчас близки к европейскому уровню, а вот разрыв в обеспеченности, качестве и доступности услуг для жителей различается не в несколько раз, а на порядок.

Существенным оказывается разрыв в финансовой обеспеченности между Россией и европейскими странами, если сравнивать средние удельные показатели бюджетного финансирования в расчете на одно учреждение. Степень «размазывания» бюджетных средств уже достигла в России такого уровня, когда деятельность учреждений культуры превращается в полную профанацию. Так, за последние 15 лет количество театров выросло в 1,6 раза, музеев — более чем в два раза. При этом количество спектаклей снизилось в 1,3 раза, ежегодное количество выставок — в 1,1 раза, посещаемость музеев сократилась почти в три раза, театров — почти в четыре раза[3].

Всего в России сейчас более 48,8 тыс. библиотек, более 53,6 тыс. клубов и Домов культуры, 2 142 музея, 546 театров, 508 парков культуры и отдыха, 282 концертные организации. Получается, что, например, в 2003 году бюджетное финансирование в среднем в расчете на одну библиотеку составило 213 тыс. руб. в год, или 17,6 тыс. руб. в месяц (514 евро). Это включая все-все-все расходы: оплату труда, единый социальный налог, коммунальные услуги, расходные материалы, командировочные расходы, текущий ремонт, пополнение фондов, приобретение оборудования и т. д. Напомним, что доля бюджетного финансирования в библиотеках составляет в среднем 95%. Такой разрыв с европейскими странами в уровне бюджетной обеспеченности в расчете на одну библиотеку можно назвать «цивилизационным» (российские удельные расходы на библиотеки соответствуют другому уровню цивилизации).

Очевидно резкое несоответствие между численностью жителей, количеством учреждений культуры и возможностями бюджета. Какой из этих показателей может стать управляемым параметром, обеспечивающим преодоление сложившихся диспропорций? Демографическая ситуация у нас очень неблагоприятная, а впереди демографическая «яма». Тенденции расселения — обезлюдивание, поляризация сельского расселения, растущая дисперсность и мелкоселенность — подробно анализируются в статье И. Абанкиной «Культура безлюдья» и, на мой взгляд, не требуют дополнительных комментариев. России не грозит в ближайшие годы демографический рост, под который надо наращивать мощность и разветвленность сети учреждений культуры «на вырост». Следовательно, «численность населения» не может быть искомым управляемым параметром.

Как было показано выше, увеличение числа учреждений культуры приводит только к еще большему «размазыванию средств» без улучшения качественных результатов деятельности. Значит, повысить эффективность бюджетных расходов и постепенно преодолеть сложившиеся диспропорции позволят только оптимизация сети бюджетных учреждений, повышение их хозяйственной и финансовой самостоятельности за счет преобразования части из них в автономные учреждения или государственные (муниципальные) некоммерческие организации, работающие на принципах ответственного финансового менеджмента.

Дифференциация по расходам (как между регионами, так и внутри подотраслей культуры) очень существенна. Степень ее трудно оправдать какими-то объективно сложившимися природно-климатическими, транспортными и иными различиями, которые приводят к объективному удорожанию стоимости бюджетных услуг (например, северными коэффициентами в зарплате, различиями в транспортной доступности, стоимостью единицы условного топлива, продолжительностью отопительного сезона и т. д.). Даже с учетом региональных коэффициентов уровень дифференциации составляет 5–7 раз. Такое положение приводит к резкой неравномерности развития, разрушению единого культурного пространства России, трудностям в реализации межрегиональных культурных проектов и программ.

Направления реструктуризации

Сфера культуры во всем мире строится на сочетании бюджетного и внебюджетного финансирования, в ее рамках существуют различные виды деятельности, большой объем движимого и недвижимого имущества, часть которого выведена из гражданского оборота или имеет соответствующие ограничения: в отношении памятников, библиотечных, архивных и других фондов, музейных коллекций требуются специальные режимы управления.

По своему «коммерческому потенциалу», т. е. возможности существовать в рыночных условиях, организации культуры очень неоднородны. Кроме того, выполнение некоторых функций, закрепленных за ними учредителем/собственником, вообще не может быть организовано на рыночных принципах и зависеть от спроса или востребованности населением, но должно финансироваться по принципу «открытых дверей» (например, сохранение наследия, архивов, открытый доступ к библиотечным ресурсам). Такие ситуации описаны в экономической литературе и получили название «провалы рынка». Наконец, организации культуры обеспечивают достижение социально значимых целей, эффекты и результаты которых выражаются в развитии творческого потенциала, гарантиях социальной защиты, социальной справедливости и т. д. Соответственно, реструктуризация бюджетного сектора в сфере культуры должна строиться с учетом указанных особенностей.

Как показывает практика, бюджетные учреждения не имеют никаких внутренних стимулов к развитию, реформированию и модернизации. Тип этих организаций относится к наиболее резистентным. Форма бюджетного учреждения жесткая и ориентирована скорее на исполнительскую дисциплину, чем на создание условий для реализации творческих проектов. Учреждение создается собственником для исполнения его заданий. Собственник регламентирует деятельность и финансирует учреждение полностью или частично по смете, которая и является формой контроля за расходованием бюджетных средств. Несмотря на то что доля внебюджетных источников финансирования постепенно возрастает, бюджетное финансирование остается доминирующим, и учреждения культуры преимущественно ориентируются на него. Имущество учреждений культуры находится в государственной или муниципальной собственности, поэтому доходы от предпринимательской деятельности бюджетных учреждений являются неналоговыми доходами бюджета.

Ограничения финансовой самостоятельности учреждения обусловлены защитой прав собственника от возможного финансового и имущественного ущерба, если деятельность учреждения оказывается неэффективной. На учреждения не распространяется закон о банкротстве. Подчеркнем, что согласно Гражданскому кодексу РФ именно собственник имущества несет субсидиарную (т. е. дополнительную) ответственность по всем обязательствам учреждения, в том числе и в случаях недостаточности находящихся в его распоряжении денежных средств, в частности по договорам, заключенным сверх лимитов бюджетных обязательств (по законодательству бюджетные учреждения имеют возможность принимать гражданские обязательства — заключать договора — сверх пределов утвержденной для них сметы доходов и расходов). Отсюда нарастающие бюджетные задолженности и невыполненные обязательства, отсюда и намеченное ужесточение контроля со стороны собственника.

Укоренившиеся в последнее десятилетие установки на «сохранение сети учреждений, недопущения ее разрушения, реорганизации и т. д.» обеспечивали соответствующие финансовые механизмы сметного финансирования этих учреждений. А сами учреждения, имея ежегодные бюджетные вливания (недостаточные, но все-таки гарантированные), как правило, выступают не как активные хозяйствующие субъекты, а как пассивные исполнители решений вышестоящих инстанций, слабо ориентируются на потребности и интересы разных групп населения. Когда отсутствуют стимулы к развитию, нет необходимости постоянно доказывать свою конкурентоспособность и эффективность.

Сегодняшняя проблема качества бюджетных услуг во многом вызвана сохранившейся бюджетной поддержкой морально и материально устаревших технологий, учреждений, коллективов. Фактически это — «бюджетные костыли» для сохранения культурно-досуговых услуг низкого качества.

Однако не все учреждения ориентируются только на бюджетные источники. Наиболее успешные адаптировались к рыночным условиям и практически переориентировались на оказание платных услуг, востребованных населением, и существуют, в основном, на внебюджетные источники финансирования. Они стали активными экономическими субъектами на рынке культурно-досуговых услуг.

Очевидно, что для определенных организаций организационно-правовая форма «учреждения» стала «узка и мала». Она ограничивает их финансово-хозяйственную самостоятельность, препятствуя дальнейшему развитию, в том числе реализации уставных целей, что зачастую толкает их на нарушения бюджетного законодательства.

В такой ситуации эффективнее обратиться к другим моделям и методам финансирования — бюджетированию по результату, контрактам на оказание услуг соответствующего объема и качества, финансированию социального заказа, субсидированию или льготированию услуг для малообеспеченных и социально незащищенных слоев населения и т. д.

Можно преобразовать часть бюджетных учреждений, превратив их в автономные учреждения (АУ) или государственные (муниципальные) автономные некоммерческие организации Г(М)АНО, работающие на принципах ответственного финансового менеджмента. Соответствующие законопроекты подготовлены, но уже более двух лет согласовываются и корректируются. Для АУ и Г(М)АНО предусмотрены гибкие формы бюджетного финансирования по результату, финансовая прозрачность (вводится специальная форма публичной отчетности), более свободный режим экономической деятельности за пределами бюджетных обязательств[4], различная степень ограничения субсидиарной ответственности собственника, изменение режима управления имуществом[5] и расширение имущественных прав, а также создание общественно-государственных органов управления (наблюдательных и попечительских советов).

При реструктуризации бюджетных учреждений необходимо обеспечить финансовую стабильность преобразованных организаций, что предполагает переход к долгосрочным[6] отношениям организаций культуры с государственными и муни ципальными органами управления, а также возможность создавать для себя эндаумент[7]. Эти вопросы пока законодательно не проработаны, что сильно увеличивает риски финансовой нестабильности для преобразованных организаций.

По сути, реструктуризация бюджетного сектора нацелена на переход от управления затратами к управлению результатами и, тем самым, на повышение эффективности бюджетных расходов. Доминирующей формой бюджетного финансирования развития культуры постепенно должны стать целевые и ведомственные бюджетные программы разных уровней — федеральные, региональные, муниципальные.

Результат в культуре

Ключевым финансовым инструментом становится бюджетирование, ориентированное на результат (БОР). Что такое результат и как его измерять в сфере культуры — вопрос дискуссионный. Все сходятся только в одном — делать это трудно, процесс сложный, явно неподготовленный, не обеспеченный соответствующими разработками критериев, индикаторов, нормативов и т. д. Кроме того, измерение результатов, конечно, предполагает создание системы социального мониторинга, которой в России пока нет.

Идеология БОРа перенимается во многом у голландцев и британцев. Изначально их подходы предполагали измерение конечных социальных результатов деятельности организаций культуры, т. е. выяснение того, что происходит в обществе — с населением, с семьями, городами и селами, с культурной средой. Измерение результатов деятельности собственно организаций культуры — качества, количества и разнообразия оказываемых ими культурных услуг — только первый шаг на этом пути, имеющий скорее вспомогательный характер. Хотя без этого этапа не обойтись, поэтому сейчас региональные и муниципальные органы управления озабочены тем, чтобы описать продукты и результаты деятельности собственно учреждений культуры, например, через «паспорта услуг»[8].

Мне кажется, что вокруг БОРа сложилось много неадекватных ожиданий: от Министерства культуры или Агентства по культуре федерального уровня (не ниже) ждут, что они скажут, что такое результат и как его измерять, причем одной «линейкой» для всех. То есть подготовят и разошлют всем новую методику финансирования учреждений культуры по результату, где все будет указано и разъяснено.

Но такой единой типовой методики не может быть в принципе. БОР — это другая идеология управления, ориентированная на самостоятельность в постановке проблем и принятии решений. Да, есть общие принципы, технология работы, но нет общих рецептов, потому что цели и задачи у каждого свои; соответственно, и результаты, и способы измерения, и индикаторы достижения целей тоже свои. Мы давно уже не «скованы одной целью». Современная управленческая работа (творческая и интеллектуальная, а не исполнительская по своему характеру) заключается именно в анализе ситуаций, правильной постановке проблем, определении приоритетов, перспектив и стратегических целей развития, в поиске способов решения проблем и достижения намеченных целей, в грамотном распределении ответственности, в формировании индикаторов измерения результатов, в оценке социальной эффективности, умении соизмерять затраты и результат.

Например, в каком-то городе или регионе может стоять социальная проблема — снижение уровня безнадзорности детей во время каникул. Для этого нужно решить несколько задач: например, организовать досуг школьников, обеспечить социальную пропедевтику правонарушений среди подростков, выделить субсидии и предусмотреть льготы на культурные мероприятия для детей из малообеспеченных семей. Это предполагает совместные действия различных творческих коллективов и учреждений. Региональные или муниципальные власти предлагают культурным, образовательным, спортивным и иным организациям разработать соответствующие программы и финансируют их за счет бюджетных средств на конкурсной основе.

Результаты выражаются именно в снижении доли безнадзорных детей во время каникул. Измеряться они могут этим и другими индикаторами (охват детей из разных социальных групп культурными и спортивными занятиями; социальная и транспортная доступность услуг; снижение показателей асоциального поведения подростков в каникулярное время; степень удовлетворенности детей и их родителей предложенными культурными событиями и программами, их качеством и разнообразием; интенсивность развития творческих способностей и коммуникативных навыков детей и подростков и т. д).

Специально организованная система социального мониторинга покажет, какие именно программы были наиболее эффективны, какие услуги оказались наиболее востребованными, получили высокие оценки детей и их родителей. В дальнейшем бюджетные деньги получат именно они. В этом и есть суть БОРа— управлять достижением измеряемого результата.

В других муниципалитетах могут стоять совершенно другие задачи. Главное, чтобы каждый фокусировался на решении собственных социальных проблем, обеспечении культурных достижений в интересах своих жителей — молодежи, пожилых людей, семей с детьми. Только в этом случае можно преодолеть сложившееся отчуждение населения от учреждений культуры, которые продолжают предлагать «пыльный» типовой набор кружковых занятий — выпиливание лобзиком, лозоплетение и бальные танцы, по пятнадцать-двадцать лет не меняют музейные экспозиции, а концертные и театральные репертуары относят к категории «вечно живых».

Постановка вопроса о реорганизации сети бюджетных учреждений культурно-досуговой сферы, об уточнениях их правового статуса и структурных изменениях в этой сфере во многом вызвана потребностью повышения эффективности бюджетных средств, направляемых в сферу культуры. Однако сводить все к одной только экономии бюджетных расходов неправильно — для этого можно было бы просто ограничить бюджетное финансирование строго определенным кругом учреждений. Главное — это законодательно установленный объем социальных гарантий, закрепленных за каждым уровнем бюджетной системы. И обеспечение этих гарантий до сих пор было функцией именно бюджетных учреждений.

Задача — не в сохранении бюджетных учреждений в сфере культуры, а в сохранении законодательных гарантий, позволяющих гражданам получить социально-культурные услуги определенного объема и качества. А для этого необходимо изменить не только правовой статус и организационно-правовую форму, модели и методы финансирования организаций, работающих в социально-культурной сфере, но и механизмы влияния на них органов управления. Надо признать, что переход к общественно-государственному управлению[9] в сфере культуры вызывает ожесточенное сопротивление многих руководителей даже ведущих учреждений культуры.

Нелегко соблюдать прозрачность финансирования, строго целевое использование средств, обеспечивать открытые конкурсные процедуры, чтобы направлять средства организациям и коллективам, способным работать качественно и эффективно. В условиях динамично развивающейся инфраструктуры досуга экономическое благополучие организаций культуры опирается на два ключевых фактора успеха — активную публичную политику, за которой следует ответственный финансовый менеджмент.

[1] Все показатели, представленные на графиках здесь и далее, рассчитаны на основании официальных данных, размещенных на сайте Минфина [www.minfin.ru].

[2] 1999 год взят за базовый как первый год после дефолта 1998-го.

[3] Основные направления социально-экономической политики Правительства Российской Федерации на долгосрочную перспективу. Информационно-аналитический портал «Современная Россия» [on-line] [http://www.nasledie.ru].

[4] Сейчас бюджетные учреждения не могут свободно распоряжаться внебюджетными средствами, которые считаются неналоговыми доходами бюджета, и ими фактически распоряжается учредитель.

[5] АУ, так же как и бюджетным учреждениям, имущество передается на правах оперативного управления. Но они могут самостоятельно распоряжаться имуществом, приобретенным за счет собственных средств. Г(М)АНО имущество передается в собственность, за исключением недвижимого и особо ценного, распоряжение которым согласовывается с учредителем.

[6] Не менее трех лет с ежегодной корректировкой среднесрочного плана по итогам истекшего года.

[7] Эндаумент — вклад, взнос, определенный объем финансовых средств, откладываемый в пользу некоммерческой организации на определенных условиях. Это может быть пожертвование, или специально собранный целевой взнос, или организация культуры может самостоятельно накопить необходимую сумму из разных источников, чтобы сформировать себе эндаумент. Далее эндаумент размещается в финансовых институтах — вкладывается в акции или ценные бумаги, так чтобы организация культуры могла получать ежегодные проценты, не затрагивая тела основного капитала. Как правило, проценты с эндаумента идут на покрытие оперативных расходов, что обеспечивает финансовую устойчивость организации, а средства на реализацию проектов организация культуры привлекает дополнительно из разных источников. Во многих странах данный вид дохода некоммерческой организации рассматривается как благотворительность, поэтому процент с эндаумента не облагается налогом. Все взносы в счет эндаумента вычитаются из сумм, подлежащих налогообложению, таким образом соблюдаются интересы благотворителей. Эффективный размер эндаумента определяется для каждой организации исходя из ее потребности обеспечить хотя бы минимально необходимый уровень оперативных расходов. К преимуществам эндаумента относят также возможность использования тела основного капитала в качестве финансовых гарантий при привлечении организацией культуры финансовых ресурсов из внешних источников или заемных средств. Таким образом, эндаумент существенно расширяет возможности использования для некоммерческих организаций инструментов эффективного финансового менеджмента.

[8] См. статью И. Абанкиной «Новые подходы к повышению эффективности бюджетных расходов в сфере культуры» (журнал «60 параллель», 2004, № 2), а также статью Н. Прянишникова «Культурные услуги: стандартизация и оценка» («60 параллель», 2005, № 3).

[9] Наблюдательные и попечительские советы и другие формы участия общественности в управлении организациями культуры (например, «клубы друзей»).