Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Финансирование государственной службы.

Напечатать

Законодательство РФ целиком возлагает

финансовое обеспечение деятельности органов государственной власти любого

уровня на федеральный бюджет. Это положение зафиксировано в ст. 84 Бюджетного

кодекса РФ. Порядок финансирования

федеральных органов исполнительной

власти определяют ст. 246 и 247 данного

закона. В соответствии с ним финансирование открывается после утверждения министром финансов сводной бюджетной

росписи.

Ее разработка осуществляется на основе обязательного предоставления каждым органом управления собственной

сметы. В нее включаются расходы на заработную плату, канцелярские, хозяйственные, почтово-телеграфные, телефонные,

типографские надобности, на командировки и служебные разъезды, на содержание и ремонт оборудования и инвентаря,

на капитальный ремонт зданий и сооружений, содержание транспорта.

В 1998–2001 годах, в условиях весьма

ограниченных бюджетных ресурсов страны, для финансирования отдельных федеральных органов исполнительной власти,

таких, например, как Министерство по

налогам и сборам, Министерство по атомной энергии, Государственный таможенный комитет, практиковалось создание

целевых бюджетных фондов. Образование

активов таких фондов производилось

за счет привлечения дополнительных источников финансирования, сверх лимитов, утверждаемых ежегодными законами

о бюджете РФ, включаемых в его соответствующие расходные статьи. Некоторые

поступления в эти фонды обеспечивали

сами ведомства. Так, Таможенный комитет направлял в них средства, полученные

от реализации конфискованных контрабандных товаров.

Федеральным законом «О федеральном бюджете на 2001 год» практически

все целевые бюджетные фонды были ликвидированы, а поступавшие в них средства стали направляться непосредственно в бюджет и получили отражение

в разделах функциональной классификации расходов федерального бюджета

(исключение составил Фонд Минатома

России, сохраненный в соответствии

с международным договором).

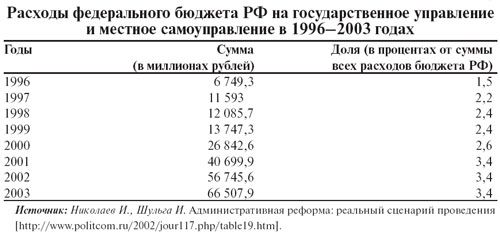

Приблизительное представление о размерах ассигнований на содержание государственного аппарата управления дают

сведения таблицы из доклада «Административная реформа: реальный сценарий

проведения», подготовленного экспертами

аудиторско-консалтинговой фирмы ФБК

И. А. Николаевым и И. Е. Шульгой.

В представленной таблице обобщены

официальные данные ежегодных законов

о госбюджетах РФ, в которых затраты на

государственное управление и на местное самоуправление сверстаны в одной

строке[1]. Поэтому разделить те и другие

показатели с необходимой точностью не

представляется возможным. Однако если

учесть, пользуясь отдельными отрывочными данными, что в 2004 году на нужды

самоуправления планируется выделить

лишь 10 миллионов рублей в рамках

Федеральной целевой программы государственной поддержки развития муниципальных образований и создания условий для реализации конституционных полномочий местного самоуправления[2],

то становится понятно, сколь скромны

финансовые вложения в этот сектор.

Из данных таблицы очевиден существенный рост номинальных расходов

на государственное управление и местное

самоуправление, которые в процентном

отношении к общей сумме бюджетных

расходов увеличились за последние восемь лет более чем в два раза. По отношению к валовому внутреннему продукту

(ВВП) доля указанных расходов возросла

с 0,29 процента в 1996 году до 0,51 процента в 2003 году.

В 2004 году бюджетные затраты по

указанной статье должны достичь 76,9 миллиарда рублей, тогда как ее долю в составе бюджетных расходов впервые после 2000 года предполагается снизить

до 2,89 процента. Поскольку к основным

приоритетам бюджета-2004 отнесены административная реформа, финансовая оценка

затрат, необходимых для выполнения федеральными государственными органами возложенных на них функций, и сокращение

численности этих органов с одновременным исключением избыточных и дублирующих функций, данная расходная статья

бюджета, в отличие от некоторых других,

финансируется в полном объеме. Причем

на реализацию федеральной целевой программы «Реформирование государственной

службы РФ» бюджетом-2004 специально предусмотрено 164 миллиона рублей

(в 2003 году — 231,7 миллиона рублей).

В целом же в бюджете 2004 года нашла отражение проводимая с 2002 года политика

строгого исполнения Бюджетного кодекса РФ, т. е. «стопроцентного финансирования государственного управления за счет

федерального бюджета», направленная

на обеспечение «жесткой федеральной вертикали»[3].

Приведенные цифры номинальных

ассигнований на государственное управление на самом деле далеко не соответствуют реальным вложениям из госбюджета. По мнению авторов исследования

«Оптимизация бюджетных расходов

на государственное управление и местное самоуправление», выполненного

в Институте экономики переходного периода под руководством Л. И. Якобсона

в 2001 году, «по ряду принципиальных

статей расходов (даже непосредственно

на государственное управление) информация крайне непрозрачна. Это относится, в частности, к расходам на содержание помещений, использование

автотранспорта и т. д.»[4]. Иными словами, значительная часть ассигнований на нужды госаппарата фактически проходит

по другим статьям бюджета.

С этим выводом полностью согласуются данные экспертов И. А. Николаева

и И. Е. Шульги. По их подсчетам, реальные расходы на госуправление составляют не 3,4 процента (см. таблицу), а примерно 11 процентов от расходной части

бюджета. Эта, по их словам, колоссальная цифра сопоставима с расходами

на правоохранительную деятельность

и обеспечение безопасности государства (12,3 процента в 2003 году). Однако

дело не ограничивается только бюджетными ассигнованиями в прямой или завуалированной форме. Необходимо принимать во внимание также огромные

издержки частного бизнеса, связанные

с преодолением искусственно создаваемых чиновничеством административных

барьеров. По приблизительным оценкам

тех же авторов, лишь один вид деятельности — лицензирование — позволяет

чиновникам ежегодно извлекать совокупный «несанкционированный доход»

в размере 40–50 миллионов долларов.

Подобного рода издержки в конечном

счете также ложатся тяжелым грузом

на экономику страны.

Касаясь темы международных сравнений, следует отметить, что они весьма

затруднены не только из-за непрозрачности российского бюджета, но и по

причине почти полного отсутствия надежных сведений относительно размеров ассигнований на государственное

управление в зарубежных странах как

в научной литературе, посвященной государственной службе и управлению

за рубежом, так и в публицистике. Поэтому приходится ограничиваться самыми общими данными, способными

служить в качестве приблизительных

ориентиров.

Отправной точкой может служить

цифра 1,1 процента, которую приводят в своем докладе Игоря Николаев

и Ивана Шульга. Такова доля расходов на

государственное управление в федеральном бюджете США. Общепризнанным фактом является низкая подверженность коррупции американских государственных

служащих, что косвенным образом подтверждают результаты исследований Всемирного банка, согласно которым уровень

доверия населения к своим чиновникам

в США самый высокий в мире: он превышает 50 процентов. Поэтому есть достаточные основания предполагать лишь

небольшие расхождения между величиной номинальных и реальных затрат

на функционирование бюрократического

аппарата США. Следовательно, исходя из

величины всей расходной части американского бюджета, которая в 2002 году составляла примерно 1 триллион 959,3 миллиарда долларов[5], можно подсчитать и расходы

на государственное управление — немногим более 21,5 миллиарда долларов. Объявленные (номинальные) расходы на те же

цели российского бюджета в 2002 году достигали приблизительно 1,8 миллиарда долларов (при курсе 31,5 рубля за один доллар

США, который был принят при формировании государственного бюджета 2002 года), а в действительности, имея в виду

реальные затраты, вероятнее всего, превышали отметку в шести миллиардов долларов. Таким образом, реальные расходы на

содержание российской бюрократической

машины приблизительно лишь в три с половиной раза уступали американским

(номинальные — почти в 12 раз), тогда как

расходная часть бюджета РФ (около 52,9 миллиарда долларов) была меньше

аналогичного показателя федерального

бюджета США в 37 раз.

Справку подготовил Алексей Ковальчук.

[1] Следует заметить, что Конституция РФ (ст. 12) не включает органы местного самоуправления

в систему органов государственной власти.

[2] Комментарий к федеральному бюджету России, подготовлен авторским коллективом

из числа слушателей Свободной экономической школы в апреле — мае 2003 года

[http:www.sash.ru/analytics statistics/index/php?printversion=1&materialid=18].

[3] Комментарий к федеральному бюджету России…

[4] Якобсон Л. И., Глаголев А. В., Кудюкин П. М. Оптимизация бюджетных расходов

на государственное управление и местное самоуправление

[http://www.iet.ru/usaid/optima/optima.html].

[5] Травкина Н. М. Ассигнований на «звездные войны» в бюджете не предусмотрено

[http://world/ng.ru /dipcorpus/2001-03-22/4_assignments/html/].