Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Между рынками России и ЕС

Напечатать

После развала Советского Союза перед Украиной, как и перед другими республиками, встал вопрос: какой из возможных путей интеграции в международные политические и экономические структуры[1] в наибольшей степени отвечает ее долговременным национальным интересам? И как большинство стран постсоветского пространства, за исключением стран Балтии, она выбрала двунаправленную стратегию: внутрирегиональня интеграция и сближение со Всемирной торговой организацией (ВТО) и Европейским союзом (ЕС).

Данная стратегия фактически предопределила постоянное балансирование Украины между ЕС и Россией. Впрочем, Украина, несмотря на значительную зависимость от поставок энергоносителей из России, экономически неуклонно от нее отдаляется, что, учитывая колоссальные размеры рынка ЕС и его близость (после расширения ЕС в 2004 году Украина вообще имеет общую границу с ЕС), вполне объяснимо и предсказуемо[2].

Политически ситуация более сложная. Украинские лидеры в последние годы постоянно твердят о том, что свое будущее страна связывает с интеграцией в европейские структуры и членством в ЕС[3]. Однако эти устремления не находят должного отклика у официальных представителей Еврокомиссии. Так, в январе 2007 года, в связи с приближением срока окончания действия соглашения о партнерстве и сотрудничестве между Украиной и ЕС, Совет Европейской комиссии утвердил мандат на подписание нового, расширенного соглашения, однако оно, скорее всего, не будет содержать даже намека на членство Украины в ЕС.

Позиция ЕС вполне объяснима. Украина слишком велика по сравнению с другими недавно присоединившимися к ЕС странами, имеет слишком низкий доход на душу населения, инфраструктура ее развита слабо. К тому же сам ЕС сталкивается в последнее время с серьезными проблемами. Это и до сих пор не принятая конституция, и трудности с адаптацией новых членов (например, на неопределенное время отложилось их вхождение в «зону евро»), и приостановка переговоров с Турцией о ее членстве в ЕС.

Более того, принятие Украины в ЕС противоречит интересам другого геополитического центра Европы, России. Именно Российская Федерация задает тон в большинстве внутрирегиональных объединений постсоветского пространства, будь то СНГ, ЕврАзЭС или Единое экономическое пространство (ЕЭП). А поскольку невозможно быть в двух разных таможенных союзах одновременно, Украина, чтобы стать членом ЕС, должна будет выйти из ЕЭП (если, конечно, все стадии формирования последнего будут пройдены), что неизбежно вызовет неудовольствие России.

Для Украины, являющейся фактически природным транзитным государством, выработка внешнеэкономической стратегии осложняется открытостью ее экономики: доли в ВВП как экспорта, так и импорта превышают 50%. Из России Украина получает большую часть необходимых ей энергоносителей, а страны ЕС являются самыми большими импортерами украинской продукции и основным источником инвестиционных товаров, а заодно инвестиционных капиталов.

Макроэкономическая ситуация в Украине

Экономический рост в Украине возобновился фактически только в 2000 году после десятилетия падения реального ВВП. По данным Статистического комитета СНГ, Украина вышла из рецессии чуть ли не последней из стран Cоюза, что было во многом связано с низкими темпами реформирования экономики.

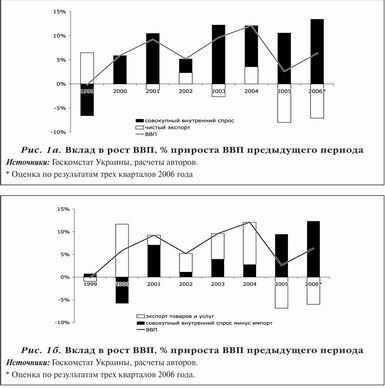

Начиная с 2000 года вклад внутреннего потребления в рост ВВП был основным, тогда как растущие объемы импорта обусловили низкий вклад чистого экспорта (рис. 1а). Однако роль последнего не стоит недооценивать. Реальный экспорт товаров и услуг объясняет около половины общего прироста ВВП в 2000—2004 годах, тогда как внутренний спрос в значительной мере удовлетворялся за счет импорта (рис. 1б). Роль экспорта была особенно заметна в 2000 и 2004 годах, когда его вклад в рост ВВП значительно превышал вклад внутреннего спроса за вычетом импорта. Другими словами, украинская экономика, вероятно, росла бы по крайней мере вдвое медленнее, если бы не высокие показатели роста экспорта. Отметим, что аналогичное предположение можно сделать и в отношении России, важным источником экономического роста которой является экспорт энергоносителей, в первую очередь нефти и газа[4].

Чувствительность темпов экономического роста к динамике экспорта подтвердил 2005 год, когда почти 14-процентное падение реального экспорта товаров и услуг привело к существенному снижению роста реального ВВП (до 2,6% по сравнению с 12,1% в2004 году), несмотря даже на резкое увеличение внутреннего спроса, в первую очередь потребления домохозяйств.

Важным фактором, обуславливающим чувствительность украинской экономики к внешним шокам, является структура ее экспорта. Страна экспортирует в первую очередь продукцию черной металлургии, т. е. товары, цены на которые очень изменчивы. И хотя низкая диверсификация товарной структуры частично компенсируется большим числом стран-партнеров, этого недостаточно для стабильности. Более того, металлургическое производство энергоемкое, а собственных энергоносителей в Украине недостаточно. Это делает отрасль зависимой от поставок импортных энергоносителей и цен на них, что усугубляет уязвимость как металлургии, так и экономики в целом.

В последние годы зависимость экономики Украины от внешних факторов стала постепенно снижаться. Например, в 2006 году, несмотря на продолжающееся падение реального экспорта товаров и услуг, реальный ВВП, по предварительным оценкам, увеличился на 7%. Это связано с высокими темпами роста внутреннего потребления домохозяйств — как товарной его составляющей, так и, в значительной степени, услуг. Соответственно, развивается внутренний рынок, значительно менее чувствительный к внешней конъюнктуре.

Чтобы рост экономики Украины был стабильным, необходимо продолжать структурные реформы, а также развивать отношения с ключевыми внешнеэкономическими партнерами, что открывает более широкий доступ на внешние рынки и позволяет реализовать транзитный потенциал страны.

Особенности тортового режима: Украина — ЕС

Нынешние отношения между Украиной и ЕС регулируются прежде всего Соглашением о партнерстве и сотрудничестве (СПС), которое вступило в силу 1 марта 1998 года сроком на 10 лет. Этот документ утверждает примат рыночных отношений в экономической, торговой и других сферах взаимодействия между странами. В то же время положения Соглашения достаточно декларативны и не содержат каких-либо конкретных планов и механизмов. Поэтому важным дополнением к нему стал План действий Украина — ЕС[5], принятый в 2005 году в рамках внедрения новой Программы соседства ЕС[6].

На сегодняшний день торговый режим, которым пользуется Украина в ЕС, далеко не самый льготный. Фактически лишь шесть стран при осуществлении экспорта в ЕС платят пошлины, отвечающие режиму наибольшего благоприятствования (РНБ). Это Австралия, Новая Зеландия, Канада, США, Япония и Тайвань. Многие государства имеют те или иные преференции при выходе на рынок ЕС. Одни подписали соглашения о свободной торговле или таможенном союзе с ЕС (ряд стран Средиземноморья, Мексика, Южная Африка, Турция, страны Европейской ассоциации свободной торговли), другие, как, например, страны Балканского полуострова, эффективно пользуются беспошлинным доступом к ЕС в соответствии с соглашениями об ассоциациях[7].

Преференциальный доступ к рынку ЕС, если не действуют те или иные региональные торговые соглашения, регулирует генеральная система преференций (ГСП) Европейского союза. Сегодня Украина пользуется общим режимом, предусмотренным ГСП[8]. Это означает более низкие, чем при РНБ, пошлины на определенные продукты, что фактически предполагает высокое пропорциональное снижение пошлины (во многих случаях до нуля) для большинства видов промышленной продукции, но относительно низкое — для многих видов сельхозпродукции. Преференции, которые получает Украина в рамках ГСП, постепенно расширяются. Например, раньше Украина не обладала преференциальным доступом для рыбопродуктов, железа и стали, зерна, семян, фруктов и овощей, а также для удобрений[9], т. е. товаров, которые составляют значительную часть экспорта страны в ЕС.

Кроме того, между Украиной и ЕС действуют отдельные соглашения, которые касаются торговли товарами сталелитейной и текстильной промышленности. Например, в начале года Украина парафировала соглашение о квотах в торговле сталью на 2007 год. Полная либерализация торговли продукцией сталелитейной промышленности произойдет только после вступления Украины в ВТО, которое, как ожидается, состоится до конца 2007 года.

Следует также упомянуть о мерах, которые принимают обе стороны по защите рынков от недобросовестной конкуренции и избыточного роста импорта. На сегодняшний день в ЕС в отношении Украины действуют шесть различных антидемпинговых пошлин, которые касаются продукции металлургической и химических отраслей, и еще три расследования были инициированы в 2006 году. В свою очередь, в Украине действуют три антидемпинговые пошлины против товаров из отдельных стан ЕС, а также пять специальных пошлин без указания страны происхождения товара, которые также задевают импорт из ЕС.

Таким образом, Украина пока имеет практически минимально возможные льготы на рынке ЕС. Ожидается, что после вступления ее в ВТО начнутся официальные переговоры о создании расширенной зоны свободной торговли, где будут сняты не только тарифные ограничения, но и либерализована торговля услугами, снижены нетарифные барьеры и т. п.

Особенности тортового режима: Украина — Россия

Неэффективность «широкой» интеграции в экономическом пространстве СНГ вызвала к жизни субрегиональные интеграционные процессы[10]. В частности, подписание соглашений о свободной торговле между отдельными членами СНГ, в том числе между Украиной и Россией[11].

По содержанию двусторонние соглашения о свободной торговле между государствами — членами СНГ более или менее стандартны[12]. Они предусматривают отмену ввозных пошлин для всех товаров, а также свободный транзит товаров через территорию государств, подписавших соглашение. На товары, исключенные из режима свободной торговли (перечень их устанавливается отдельными протоколами), распространяются ставки ввозных пошлин, отвечающие режиму наибольшего благоприятствования.

В данный момент в список исключений в торговле между Украиной и Россией входят товары, на которые страны-экспортеры устанавливают экспортные тарифы[13] (в России это 142 позиции, включая такие ключевые товары, как рыбопродукты, минеральное сырье, удобрения и т. п.[14], а в Украине — это рогатый скот, шкуры, а также лом черных и цветных металлов). Кроме того, исключены из режима свободной торговли сахар белый, спирты (при ввозе в Россию). Надо отметить, что список исключений постепенно сокращается. Например, в 2006 году были включены в режим свободной торговли табачные изделия.

Обе стороны активно применяют антидемпинговые и специальные меры. На сегодняшний день для украинских товаров на рынке России существуют шесть различных защитных пошлин (антидемпинговых, специальных, компенсационных), и еще четыре расследования были инициированы в 2005—2006 годах. В первую очередь под защитные меры подпадает продукция украинской металлургии и машиностроения. В Украине в отношении России сейчас действуют три антидемпинговые пошлины (железнодорожные стрелочные переводы, спички, древесно-волоконные плиты). Имеются еще пять специальных пошлин без указания страны происхождения товара, которые также задевают Россию. Более того, ведется четыре антидемпинговых расследования, касающихся продукции из России (стальных канатов и тросов, железорудного концентрата, асбестоцементных гофрированных листов, шин), а также три специальных расследования без указания страны происхождения товара.

Все чаще в торговых отношениях между двумя странами используется нетарифное регулирование. Показательным в этом отношении является введенный в январе 2006 года запрет ввоза в Россию украинской животноводческой продукции. Официальной причиной запрета стало невыполнение ветеринарных требований к мясу, поставляемому Украиной. Однако он был распространен на всю животноводческою продукцию, в результате чего пострадала в основном молочная отрасль, поскольку товары именно этого сектора (в первую очередь сыры) были главным экспортным продуктом, поставляемым в Россию (украинские сыры занимали до 50% рынка в России). Впоследствии запрет для нескольких предприятий был снят, а на остальных идут проверки российских ветеринарных служб. Из-за этого все чаще раздаются голоса, что, вопреки соглашению о свободной торговле, между двумя странами фактически идет торговая война[15].

Отдельного обсуждения заслуживает подписанное 19 сентября 2003 года Российской Федерацией, Украиной, Беларусью и Казахстаном Соглашение о создании единого экономического пространства (ЕЭП). В документе ЕЭП определяется как «экономическое пространство, объединяющее таможенные территории государств-участников, на котором функционируют механизмы регулирования экономик, основанные на единых принципах, обеспечивающие свободное движение товаров, услуг, капитала и рабочей силы, и проводится единая внешнеторговая и согласованная, в той мере и в том объеме, в каких это необходимо для обеспечения равноправной конкуренции и поддержания макроэкономической стабильности, налоговая, денежно-кредитная, валютно-финансовая политика»[16].

Фактически это означает как минимум создание таможенного союза, что противоречит ранее заявленному намерению Украины стать членом ЕС. Поэтому подписание Соглашения явилось полнейшей неожиданностью как для украинских экспертов, так и для многих политиков и высокопоставленных правительственных чиновников[17]. Верховная рада ратифицировала соглашение, но острота дебатов была такой, что решение было снабжено примечанием: «Украина будет участвовать в формировании и функционировании ЕЭП в рамках, которые соответствуют Конституции Украины»[18].

На сегодняшний день позиции стран-участниц в вопросе — какой должен быть уровень интеграции в рамках ЕЭП, сильно разнятся. Украина на первом этапе предлагает создать зону свободной торговли без изъятий[19]. Представители же России этим не хотят ограничиваться и говорят об интеграции экономик, что «предполагает уже на первом этапе унификацию и координацию в сфере транспорта, энергетики, связи, целого ряда других сфер услуг»[20]. Несовпадение устремлений участников проекта существенно тормозит его реализацию.

Торговые потоки Украины

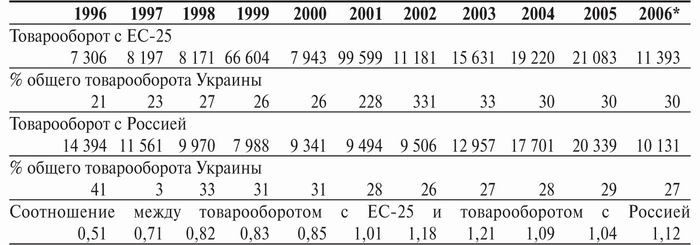

Сегодня ЕС-25 и Россия являются крупнейшими партнерами Украины в торговле товарами — 57% совокупного товарооборота[21]. Причем вектор торговли на протяжении последнего десятилетия постепенно менял свое направление. Если в 1996 году 41% общего товарооборота страны приходился на торговлю с Россией, то в 2006 году этот показатель снизился до 27%, в то время как совокупный товарооборот с ЕС-25 достиг 30%, т. е. в общем товарообороте страны вырос на 10 процентных пунктов (см. табл.).

Таблица

Товарооборот Украины с ЕС-25 и Россией, млн долларов США

Источник: Национальный банк Украины (НБУ). * Первая половина 2006 года.

Смещение пропорций в товарной торговле в сторону ЕС произошло, главным образом, благодаря росту торговли с Евросоюзом. За последнее десятилетие товарооборот с ЕС-25 вырос на 88,6%, тогда как с Россией — на 41,3%.

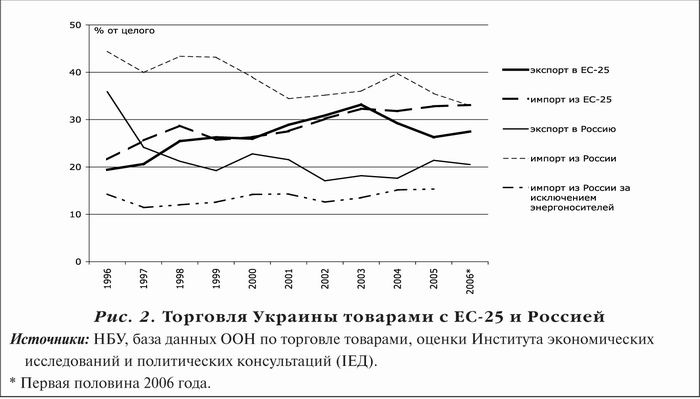

Евросоюз является главным покупателем украинских товаров и, если исключить объемы импорта энергоносителей из России, главным поставщиком импортных товаров в страну (рис. 2). Причем как экспорт в, так и импорт из ЕС-25 заметно выросли за последние десять лет. Параллельно торговля с Россией уступала свои лидирующие позиции, причем если объемы импорта из России (включая энергоносители), постепенно снижаясь, сравнялись с объемами импорта из ЕС-25 только в 2006 году, то экспорт в Россию отстал от экспорта в ЕС-25 уже в 1997-м.

Все последнее десятилетие шла активная переориентация торговых потоков Украины, связанная как с перестройкой ее экономики, так и с ростом конкуренции на традиционных рынках, в том числе на рынке России.

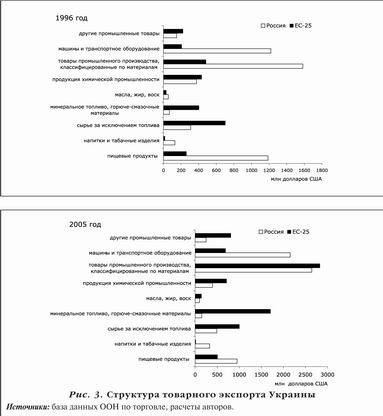

Характер изменения структуры товарного экспорта (рис. 3) подтверждает этот тезис. Так, Украина постепенно завоевывала рынок ЕС в секторе товаров промышленного производства (главными образом, металлов и изделий из них), в котором раньше доминировали поставки в Россию. Рост экспорта произошел вопреки существенным ограничениям на поставки черных металлов и изделий из них на рынки стран ЕС. Имеются в виду квоты, исключение из генеральной системы преференций[22], антидемпинговые расследования и пошлины. Также увеличились объемы поставок в ЕС машин и оборудования, хотя эта категория товаров все еще занимает достаточно скромное место (около 8—9%).

Машины и оборудование доминируют в структуре украинского экспорта в Россию. Они составляют 29% (в 2005 году) от общего экспорта. Отметим, что именно с поставками машин и оборудования в Россию часто связывают надежды на будущий рост высокотехнологического экспорта Украины. Однако более детальное изучение списка товаров, которые поставляются в Россию, не вполне подтверждает обоснованность таких надежд. Во-первых, около трети всех поставок продукции машиностроения в Россию составляет оборудование для железнодорожного транспорта, спрос на которое определяется в большей мере старыми связями и унаследованными от Советского Союза едиными транспортными стандартами, нежели реальным конкурентным преимуществом украинских товаров. Более того, экспорт этого оборудования Украина осуществляет преимущественно в республики Советского Союза (Россия 64%, Казахстан 12% и т. д.).

Во-вторых, уже сейчас на российском рынке импортных машин и оборудования конкуренция весьма высока: поставки этих товаров из Германии составляют 18% общего импорта продукции машиностроения, тогда как поставки из Украины только около 6%. Причем в 1996 году эта цифра равнялась 12%, т. е. за последнее десятилетие Украина потеряла часть российского рынка. Ожидать, что образование таможенного союза России с Украиной существенно укрепит позиции последней на этом рынке, вряд ли стоит, поскольку в перспективе темпы развития экономики зависят главным образом от качества завезенных машин и оборудования, что отодвигает соображения дешевизны и доступности на второй или даже третий план.

Импорт Украины был и остается смещенным в сторону энергоносителей (рис. 4), хотя их стоимостные объемы и сократились за последние десять лет. Это связано с высоким уровнем удельного потребления, по которому Украина все еще опережает другие страны Европы, в том числе и Россию, при довольно низкой обеспеченности энергоресурсами[23]. В 2004 году 85% общего предложения нефти и 79% газа на рынке Украины составил импорт, в первую очередь из России и Средней Азии.

Следующим после энергоносителей важнейшим компонентом импорта является продукция машиностроения. Причем за десять лет произошла значительная реструктуризация рынка. Если в 1996 году Россия была основным поставщиком машин и оборудования в Украину, то теперь лидерство захватил ЕС. Так, украинский импорт продукции машиностроения из ЕС-25 увеличился за 1996—2005 годы на десять процентных пунктов и составляет 45% от общего. В то же время доля России в украинском импорте машин и оборудования снизилась за тот же период с 42% до 20%.

Можно ожидать, что такая тенденция сохранится в ближайшем будущем. С одной стороны, рост цен на энергоносители будет способствовать увеличению их внутреннего производства и внедрению энергосберегающих технологий, что, соответственно, снизит импорт. С другой — рост инвестиционной активности увеличивает спрос на машины и оборудование, основными поставщиками которых для Украины на сегодня являются страны ЕС.

Таким образом, в том, что касается и экспорта, и импорта, Украина все дальше и дальше смещается в сторону стран ЕС. Потенциальные объемы рынка ЕС украинских экспортеров привлекают больше, нежели относительно более благоприятный режим торговли с Россией. К тому же ЕС-25 является чрезвычайно важным поставщиком машин и оборудования, т. е. инвестиционных товаров, без которых невозможен стабильный рост экономики.

Россия остается для Украины в первую очередь основным поставщиком энергоносителей, что ставит страну в слишком большую зависимость от одного поставщика (страны Средней Азии как самостоятельных поставщиков энергоносителей в Украину вряд ли имеет смысл принимать во внимание, поскольку система транзита такова, что последнее слово все равно остается за Россией). Это задает главное направление стратегии национальной безопасности — диверсификация рынка энергоносителей и повышение эффективности использования последних.

Украина как транзитное государство

Благодаря географическому положению — между Россией и Европой —Украина является страной со значительным транзитным потенциалом, к тому же в наследство от СССР ей досталась достаточно развитая транспортная инфраструктура. Сейчас на повестке дня стоит вопрос об эффективном использовании этого потенциала, увеличении объема экспорта транспортных услуг.

ЕС — один из крупнейших потребителей природного газа в мире. Импорт его составляет 55% (2004 год, для ЕС-25) от потребления[24], при этом основными поставщиками газа являются Российская Федерация (41%), Норвегия (29%), Алжир (21%)[25]. Ожидается, что зависимость ЕС от импорта и цена энергоносителей будут только возрастать[26], что в сочетании с ожидаемой либерализацией европейского рынка и усилением роли спотовых рынков будет стимулировать газодобывающие страны увеличивать поставки и снижать затраты на транспортировку.

Для Украины, которая владеет достаточно мощной транспортной системой перекачки газа (110—120 млрд кубометров в год), очень важно ее сохранить и оптимально использовать.

Проблемы, связанные с транзитом природного газа в страны ЕС и с поставками его в Украину, в последние несколько лет приобрели особую остроту. Украинская газотранспортная система до сих пор принадлежит государству и управляется без участия иностранных фирм. Сохранять такое состояние дел с каждым годом будет все труднее, поскольку активно разрабатываются проекты альтернативных маршрутов («Ямал — Европа», «Северно-Европейский газопровод», «Голубой поток» и др.). К тому же периодически возникающие газовые конфликты между Россией и Украиной во многом подорвали репутацию этих стран как надежных партнеров. Учитывая вышеперечисленные факторы, а также состояние газотранспортной системы и объемы необходимых для ее модернизации инвестиций, будущее Украины как страны-перевозчика газа трудно назвать безоблачным. Ведь чтобы обеспечить себе заметную долю транзита российского и среднеазиатского газа в ЕС, ей скоро придется включиться в конкурентную борьбу на глобальном энергетическом рынке.

Проблема усугубляется высокой зависимостью страны от импорта энергоносителей. Следствием роста мировых цен на нефть и привязанных к ним цен на природный газ стал пересмотр действовавших в газовом секторе соглашений. Вплоть до 2006 года украинские предприятия получали газ фактически по субсидированным ценам, поскольку мировая цена росла, а цена газа из России и Средней Азии была привязана к цене транзита и оставалась неизменной.

В 2006 году цена газа на границе с Россией увеличилась почти на 60%, до 95 долл. за тысячу кубометров, а с 2007 года до 130 долл. Вопреки мрачным прогнозам, заметного торможения экономического роста в 2006 году не произошло. Частично это было связано с благоприятной конъюнктурой на мировом рынке металла и товаров химической промышленности, а также значительным потенциалом энергосбережения, реализация которого на этом этапе еще не требовала больших капиталовложений. Однако как дальше экономика Украины будет реагировать на рост цен, предсказать трудно. Понятно, что в перспективе Украина будет платить за газ мировую цену[27], а это требует принятия срочных мер по увеличению эффективности энергопотребления.

Одновременно Украина должна ориентироваться на мировые тенденции на газовом рынке и искать альтернативные формы кооперации с его участниками. Одна из возможных — создание международного газотранспортного консорциума, который бы ориентировался не просто на обеспечение транзита первичных энергоносителей в ЕС, но и на переработку газа на украинских ТЭС с целью дальнейшего экспорта электроэнергии.

В любом случае потенциальные партнеры по консорциуму ли, по торговле ли газом руководствоваться будут в основном не политическими, а экономическими соображениями. Поэтому сегодня необходимо вкладывать средства в мероприятия по снижению затрат на транспортировку газа. Тем более что увеличение транзита нефти и газа по территории Украины — одна из насущнейших задач. Кстати, в данный момент нефтяные и газовые магистрали Украины недогружены[28], что, впрочем, можно объяснить не только политическими коллизиями, но и сокращением потребности в природном газе из-за аномально теплого осенне-зимнего периода 2006 года.

Свои интересы Украина должна отстаивать и в рамках Европейской энергетической хартии и Энергетического содружества. В частности, при разработке протокола к Энергетической хартии ей следует добиваться того, чтобы проблема диверсификации газоснабжения Украины рассматривалась в контексте программы диверсификации газоснабжения стран ЕС.

Схожие проблемы существуют и в сфере транзита товаров, хотя здесь позиции Украины не столь сильны. Более того, глобальная конкуренция, которая должна вроде бы стимулировать государство и бизнес вкладывать средства в поддержку и развитие транспортной инфраструктуры, подстраивать под нужды транзита тарифы и законодательство, до сих пор заметного влияния на политику Украины не оказывала.

При этом в ближайшее время следует ожидать значительных изменений в области пассажирских и грузовых перевозок, в основном из-за расширения связей между европейским и азиатским регионами: по оценкам экспертов ООН и ЕС, до 2010 года ожидается рост товарообмена по европейской оси «Север — Юг» на 25—30%, а по оси «Европа — Азия» — на 30—35%.

Чтобы привлечь потребителей транспортных услуг, необходимо развивать международные транспортные коридоры (МТК), совершенствовать таможенные и пограничные процедуры, углублять международное сотрудничествo в области транспорта. По территории Украины проходит несколько международных транспортных коридоров, но все они требуют существенной модернизации. В данный момент при участии Европейской комиссии ряд таких проектов осуществляется.

Что касается перспектив сотрудничества в этой области с Россией, то обе страны в принципе заинтересованы в развитии общих коридоров, нормальном функционировании так называемого Большого Европейского водного транспортного кольца и углублении сотрудничества в рамках Организации Черноморского экономического сотрудничества (ОЧЭС). Но есть здесь и много проблем. Так, Россия настаивает на том, чтобы все транспортные вопросы решались в рамках ЕЭП. Украина же предпочитает формат двусторонних соглашений.

Еще в 2004 году была подготовлена Концепция интеграции транспортных систем Российской Федерации и Украины, которая предусматривала проведение согласованной политики относительно приоритетных общих перевозок, в т. ч. по МТК, и поэтапную унификацию систем тарификации. Однако положения данной Концепции пока остаются нереализованными.

* * *

Будущее отношений Украины как с ЕС, так и с Россией будет определяться следующими факторами. Во-первых, это вступление Украины и России в ВТО. Членство в этой организации позволит Украине начать официальные переговоры о создании зоны свободной торговли с ЕС, а ее торговые отношения с Россией перейдут на качественно новый уровень, поскольку будут регулироваться международными правилами, у сторон также появятся новые инструменты защиты свои интересов.

Отдельный вопрос — очередность вступления. Каждая из стран опасается, что другая, если она окажется первой, сможет существенно затормозить вступление в ВТО отставшей. Эти опасения даже получили выражение в своего рода «пакте о ненападении», подписанном в рамках соглашения о ЕЭП[29].

Во-вторых, это успех переговоров о новом соглашении между ЕС и Украиной, в том числе и переговоров о зоне свободной торговли. Уровень доступа на рынок ЕС, который получит Украина, будет определять, продолжится ли переориентация ее торговых потоков на этот рынок или же структура торговли останется приблизительно такой, как сегодня.

В-третьих, это степень участия Украины в формировании ЕЭП. Тут многое будет зависеть от готовности стран — участниц Соглашения отказаться от изъятий из режима свободной торговли без существенной интеграции других экономических сфер.

В-четвертых, это успех украинских реформ. От него будет зависеть, снизится ли чувствительность страны к внешним импульсам, повысится ли ее энергетическая безопасность, реализуется ли в полной мере ее транзитный потенциал.

[1] Burakosvky I. Economic Integration and Security in the Post-Soviet Space // Swords and Sustenance: The Economics of Security in Belarus and Ukraine / Ed. by Robert Legvold and Celeste A. Wallander. 2003.

[2] Frenkel J. Reginal Treading Blocs in the World Economic System. Institute for International Economics, 1997.

[3] См., например, «Универсал национального единства», 3 августа 2006 года [http://www.president.gov.ua.

[4] Ahrend R. Russia's Post-crisis Growth: Its Sources and Prospects for Continuation // Europe-Asia Studies. 2006. Vo. 58. No. 1. January. P. 1-24

[5] План действий «Украина — ЕС». Европейская политика соседства. Утверждено Кабинетом министров Украины 12.02.2005, утверждено Советом по вопросам сотрудничества между Украиной и Россией 21.02.2005.

[6] European Neighborhood Policy Strategy Paper. Commission of the European Communities. 12/05/2004.

[7] Ukraine Trade Policy Study. World Bank — 2004.

[8] Схема ГСП предусматривает дополнительные льготы для наименее развитых стран и стран, попадающих под действие договоренностей об стимулировании стабильного развития и эффективного государственного управления.

[9] Council Regulation (EU) No 2501/2001 of 10 December 2001 applying a scheme of generalised tariff preferences for the period from January 2002 to 31 December 2004.

[10] Burakosvky I. Economic Integration and Security in the Post-Soviet Space.

[11] Договор был подписан в 1993 году

[12] Freinkman, Lev, E. Polyakov and C. Revenco. 2004. "Trade Performance and Regional Integration of the CIS Countries." Policy Research Working Paper 38. Washington, DC: World Bank.

[13] Существование экспортного тарифа (вывозной пошлины) — это нарушение принципа свободной торговли. Поэтому если одна из сторон вводит такой тариф, то другая получает право отказаться от режима свободной торговли при ввозе товара, на который он введен.

[14] Экспортный тариф Российской Федерации в соответствии с Постановлением Правительства Российской Федерации № 795 от 23 декабря 2006 года [http://www.exportsupport.ru/req.exptax].

[15] См., например, http://www.president.gov.ua/news/data/17_8218.html; http://www.day.kiev.ua/157249/; http://www.zn.kiev.ua/nn/show/594/53249/.

[16] Соглашение о создании ЕЭП [http://www.eepnews.ru/record/].

[17] Burakosvky I. Economic Integration and Security in the Post-Soviet Space.

[18] Закон Украины от 20 апреля 2004 года № 1683-IV.

[19] См., например, Терехин С., Министр экономики Украины // Первый интеграционный форум «Единое экономическое пространство Беларуси, Казахстана, России и Украины: значение, возможности, перспективы». М., 2005 [http://www.eurasianhome.org/doc_files/ses_forum.pdi]; Распоряжение Кабинета министров Украины от 31 января 2007 г. № 26-р.

[20] См., например, Христенко В. Б., Министр промышленности и энергетики Российской Федерации // Первый интеграционный форум «Единое экономическое пространство Беларуси, Казахстана, России и Украины: значение, возможности, перспективы». М., 2005 [http://www.eurasianhome.org/doc_files/ses_forum.pdf].

[21] Необходимо отметить, что ни для России, ни для ЕС-25 Украина не является главным торговым партнером. Доля торговли с Украиной в общей товарной торговле Российской Федерации составляла около 6% в 2005 году, а для ЕС-25 этот показатель был менее 1%.

[22] В настоящее время оно не действует.

[23] По оценкам Международного энергетического агентства [http://www.iea.org/], в 2004 году предложение первичной энергии для Украины составило 0,50 тонн нефтяного эквивалента на тысячу долларов ВВП, измеренного по паритету покупательной способности. Для России этот показатель составил 0,49, а для Германии и Франции 0,16.

[24] Соответственно, 45% потребления — газ собственной добычи, причем в будущем его часть будет сокращаться.

[25] The Supply, Demand and Pricing Outlook in Western European Gas Markets [www.igu.org].

[26] Согласно официальным прогнозам ЕС спрос на природный газ увеличится с 504 млрд куб. м в 2000 году до 646 млрд куб. м в 2010-м и 880 млрд куб. м в 2030-м.

[27] Например, официальная цена продажи российского газа — 230 долл. за тыс. куб. м.

[28] По данным ДК «Укртрансгаз», в 2006 году компания транспортировала в страны Европы 113,8 млрд куб. м природного газа. Объем транзита в страны СНГ составил 14,7 млрд куб. м.

[29] Соглашение о создании ЕЭП [http://www.eepnews.ru/record/].