Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

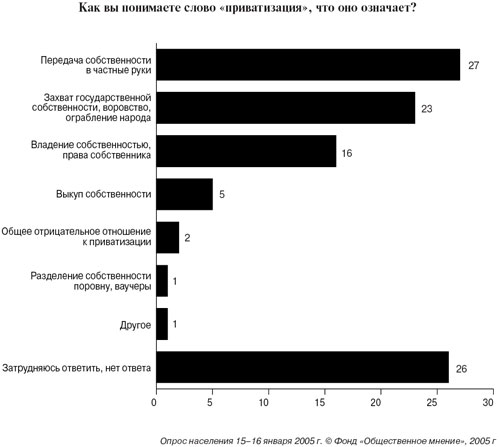

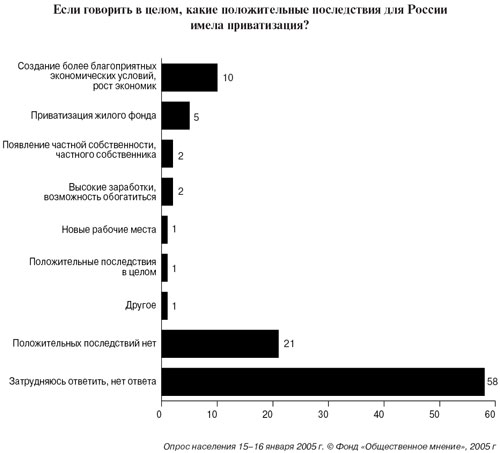

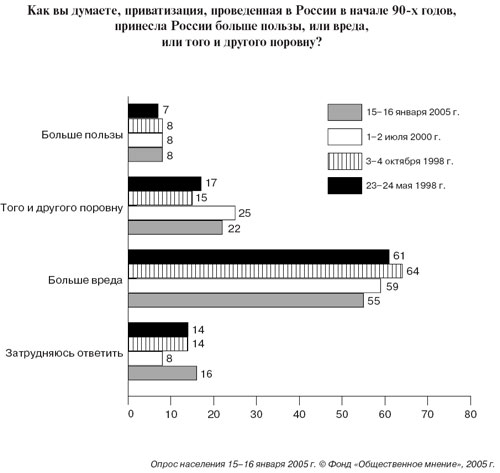

Приватизация как явление 1990-х

Напечатать

Приватизационные реформы в 1990-е годы стали не только следствием крушения социалистического лагеря и символом реформ в странах бывшего СССР и в Восточной Европе. Процессы передачи государственной собственности в частные руки проходили в рамках обычных экономических реформ и в целом ряде других стран. В данной статье предпринята попытка рассмотреть тот международный опыт, на фоне которого проводили приватизацию отечественные реформаторы. Очевидно, что при многообразии подходов российский оказался уникальным экспериментом.

Приватизация в 1990-е годы стала массовым явлением на нескольких континентах. Этот процесс охватил как государства с переходной экономикой (страны Азии, Центральной и Восточной Европы, переходившие от плана к рынку), так и развивающиеся страны Латинской Америки и Азии, которые уже были частью глобального рынка и располагали значительной частной собственностью.

Разумно предположить, что итогом этих процессов должны были стать такие результаты, которые символизировали бы прогресс эффективного хозяйствования после приватизаций и объясняли бы смену подходов к приватизации на протяжении 1990-х годов. При этом практические — и частично поддающиеся количественной оценке — критерии успеха приватизации могут быть едиными для всех избранных стран. К таким критериям относятся: стабилизирующее воздействие на бюджет (доходы от приватизации), приток иностранных инвестиций, капитализация на фондовой бирже и, наконец, устойчивый экономический рост после проведения ключевых (массовых) приватизаций. Среди важных критериев успеха приватизации в начале 1990-х годов часто упоминалось также формирование широкого слоя собственников акций, однако этот критерий постепенно был «потерян» в дискуссиях, посвященных другим результатам приватизационных программ.

В целом за рассматриваемые 10–12 лет в мире было использовано несколько моделей приватизации. Можно объединить латиноамериканскую приватизацию с венгерской по подходу к продаже отдельных предприятий и роли иностранного капитала. Разница в том, что в Латинской Америке продавали только крупные государственные компании (малые предприятия были уже давно приватизированы), тогда как в Венгрии, кроме прочего, попытались выйти на уровень, когда примерно 25% собственности принадлежало бы иностранцам. В большой степени к этой же модели, не предполагающей «повальной» раздачи собственности, можно отнести Корею (в период после азиатского кризиса 1997–1998 годов) и Турцию. Другие страны, переходившие от планового хозяйства к рынку — такие как Эстония, Чехия, Монголия, — провели широкие эксперименты, иногда комбинируя прямые продажи национальным и иностранным инвесторам с раздачей собственности гражданам своей страны. Не все эти эксперименты считаются удачными. А ряд стран фактически обошлись — как Польша — без радикальных программ приватизации, сумев, тем не менее, решить многие проблемы трансформации.

Польский пример трансформации стал к началу ХХI века в Центральной и Восточной Европе витриной успеха реформ, проводившихся в достаточно сложных внутриполитических условиях. Несостоявшаяся массовая приватизация рассматривалась обычно как недостаток. Однако после всех экспериментов 1990-х годов Всемирный банк оценивает именно Польшу как удачный пример реструктурирования экономики. Оказалось, что и без массовой приватизации создание конкурентной среды позволяет перейти к росту. Экономический рост в Польше, относительно высокая цена приватизируемых по одному предприятий, огромный рост иностранных инвестиций в конце 1990-х годов (и позднее) являются ясными индикаторами успеха трансформации.

* * *

Приватизационные процессы 90-х можно условно поделить на три периода. Первый — с начала 1990-х годов до мексиканского финансового кризиса декабря 1994 года — охватывает ряд масштабных событий в области приватизации. Российская ситуация существенно отличается на фоне этой хронологии тем, что в 1995 году была проведена операция «долги на акции» (так наз. залоговые аукционы), которая в основном и завершила раздачу собственности в России. В целом же в мире именно этот период послужил полигоном для экспериментов с массовыми схемами передачи собственности, которые в ряде стран (при поддержке международных финансовых организаций) рассматривались как необходимые и могут быть охарактеризованы как «большой скачок». В этот период определились принципиальные подходы к трансформации в переходных странах, а к 1994 году государства Центральной и Восточной Европы (кроме СНГ) в целом вошли в фазу роста.

Второй период — 1995–1997 годы (между мексиканским и азиатским кризисами) — может быть охарактеризован как успех традиционной приватизации в условиях роста мировой экономики и финансовых рынков. Основные шаги по трансформации собственности в странах с переходной экономикой были уже сделаны, и началось развитие экономики на новом фундаменте частной собственности.

Наконец, третий период — после 1997–1998 годов — закрепляет тенденции 1990-х годов на базе накопленного опыта и в условиях замедления роста мировой экономики. Приватизационные процессы в этот период продолжаются, но грандиозные эксперименты 1990-х уже закончены и происходит возврат к традиционным способам продажи предприятий.

Попытаемся рассмотреть ту развилку на пути приватизации, которая возникала перед реформаторами и мировым сообществом в начале 90-х, описать, какие пути были в итоге выбраны, а также то, как фактические события на протяжении трех упомянутых периодов формировали отношение к методам приватизации.

В целом за 1980-е годы в мире было приватизировано 6 800 предприятий, в том числе 2 000 в развивающихся странах. Основным практическим уроком приватизации в развитых странах (в Великобритании при Маргарет Тэтчер, во Франции в 70–80-х годы) стало проведение сложных переговоров о передаче больших комплексов национальной собственности в руки стратегических инвесторов по возможности за хорошую цену. При этом учитывалась способность потенциального приобретателя управлять сложными (по существу отраслевыми) системами. Основной целью таких приватизаций было сокращение обязательств бюджетов (плюс определенные доходы от продажи самой собственности), а также надежда на повышение качества управления большими устаревшими государственными компаниями. Причем цели и средства их достижения находились в определенном соответствии: возможные ошибки при оценке стоимости компаний и их перспектив могли трактоваться в пользу покупателей для повышения спроса, но это уравновешивалось необходимостью «разгрузки» бюджета и управления страной, что и делало в итоге приватизацию крупных компаний общественного сектора эффективной. Преимущества приватизации крупных компаний «по одной» при существующем рынке капитала и устоявшихся правах собственности (соответственно — и корпоративном управлении) были очевидны, равно как и сложность перенесения этого опыта на развивающиеся и переходные страны.

* * *

На начальном этапе важным фактором выбора модели приватизации стало ощущение краткости исторического периода («окна возможностей»), отпущенного на преобразования. Попытка использовать приватизацию для решения политических проблем трансформации породила новую невиданную проблему: как приватизировать «сразу все». Видимо, начальное стремление реформаторов в странах Центральной и Восточной Европы к быстрой массовой приватизации было связано с желанием достичь точки «невозврата» к социализму. Такой подход в целом поддержали и международные финансовые организации. В каждой стране переходной экономики они поддержали тот вариант приватизации, на который пошли в этих странах сами реформаторы. Общее их послание представителям реформаторских кругов выглядело так: «Обеспечьте достоверность обещаний, что реформы будут необратимыми, опираясь на то, что вы умеете и можете делать».

Однако трудно найти специальное исследование, которое помогло бы определить, насколько частнособственнические инстинкты способны (если не говорить о мелкой и средней собственности) закрепить социально-политический поворот от социализма к демократии и рынку. Здесь различие целей немедленно повлекло за собой различие инструментов. В наиболее радикальном варианте — российском — была сделана ставка на то, что институты рынка сами cформируются под простую передачу прав собственности от государства частным лицам любым путем.

Польша, которая стала региональным лидером в изобретении ваучеров и ваучерных фондов, в конечном итоге так их никогда и не применила. Идея, которая была положена в основу польской приватизации, носила двухступенчатый характер и предполагала распределение акций 200 ведущих национальных компаний между несколькими инвестиционными фондами. Именно акции этих фондов должны были быть распределены между гражданами. Фонды потом могли конкурировать между собой за клиентов.

Чехословацкая ваучерная приватизация представляла собой «замкнутую компьютерную игру» и с российской имела мало общего — разве что термин «ваучер». Система гарантировала каждому участнику долю выбранного им объекта. Для участия каждый желающий в нее играть должен был купить билет за двухнедельную зарплату. Потом ему давали информацию и время на раздумье для регистрации — чтo он хотел получить. То есть была гарантия доли в предприятии — большой или маленькой — в зависимости от того, сколько граждан захотело приобрести конкретный «свечной заводик». Всем участникам было известно, что надо делать, — дальше их собственное знание или везение давало им некоторый капитал в форме акций. И потом нельзя было сказать, что кого-то просто надули, — всем был дан шанс и доля. Но в итоге крупнейшие ваучерные фонды «нахватали» собственности и оказались в положении конгломератов с огромными проблемами эффективного управления. Так что приватизация не дала искомых результатов с точки зрения появления эффективного собственника, а приток иностранных инвестиций в Чехию задержался на несколько лет против Польши и Венгрии.

Поиск решений происходил в сравнительно узком временнoм коридоре. Было очевидным, что традиционная приватизация может решить лишь некоторые, но не все проблемы перехода. В частности, существовала проблема создания не столько даже эффективного собственника, сколько собственника, который защищал бы вновь обретенную добычу — часть государственной собственности — от поползновений «левых». На выходе этих дискуссий и обнаружилась та гигантская развилка, которая снова поставила Россию в особое положение среди переходных стран с точки зрения прав собственности и поведения бизнеса, хотя объективно задача перехода к рынку состояла в возвращении «на магистраль», с которой страна сошла в 1917 году.

* * *

Можно выделить группу стран, сделавших ставку на приватизацию как способ решения бюджетных и долговых проблем и на продажу крупных компаний стратегическим инвесторам: речь идет о нескольких странах Латинской Америки и Венгрии. Все они получили значительные объемы бюджетных доходов (и впоследствии — прямых иностранных инвестиций).

Хотя экономика Аргентины в 2002 году испытала тяжелейший кризис и никак не выглядит впечатляющим случаем успеха структурной политики, никто еще не усомнился в успехе ее приватизационной стратегии. Всего аргентинское правительство за 1990–1999 годы получило от приватизации почти 45 миллиардов долларов. Вопрос скорее состоит в том, как правительство Аргентины использовало эти средства: на развитие или на поддержание государственных социальных мандатов. Основная часть доходов была получена за счет приватизации нефтяных и нефтеперерабатывающих компаний, газовых и электроэнергетических монополий, системы телекоммуникаций и воздушного транспорта. За указанный период было приватизировано 104 компании, 128 переданы в частную собственность на условиях концессии (включая 86 нефтяных месторождений), 9 — на условиях ассоциативного участия, в 5 компаниях была проведена продажа акций на рынке. Приватизация 90% госпредприятий в течение 1990–1994 годов сократила размер госсектора: если в 1991 году в нем было занято 39% рабочих и служащих, то в 1997 году — только 6,9%.

Огромные доходы при приватизации ограниченного числа государственных компаний получила и Бразилия. Бразильская приватизация стала одним из инструментов преодоления бюджетного кризиса. Национальная программа была законодательно утверждена в 1990 году. Основными целями данной программы были снижение финансового дисбаланса государственного сектора, в том числе за счет снижения внутреннего долга госпредприятий; повышение производительности госпредприятий за счет эффективного управления частными инвесторами; стимулирование модернизации промышленности и инфраструктуры за счет притока частного капитала, в том числе иностранного. Приватизация в основном происходила в виде продаж на аукционе со свободным доступом инвесторов, включая нерезидентов. Таким способом было приватизировано подавляющее большинство предприятий (91%). Незначительная доля (4%) распространялась среди работников предприятий. Пять процентов от общего объема приватизации составляли открытые публичные продажи. Преобладание аукционных продаж способствовало концентрации контрольных пакетов акций в руках крупных заинтересованных инвесторов, что в дальнейшем облегчало управление собственностью. Доходы от приватизации на федеральном уровне предполагалось полностью направлять на сокращение государственного долга. Особенностью начального этапа приватизации (1991–1996 годы) была законодательно установленная возможность использовать при приватизации не только наличные деньги, но и неденежные формы расчетов, в основном различные виды государственных ценных бумаг. При этом доля наличных денег в общем объеме продаж вначале была очень невелика, что реально тормозило участие иностранных инвесторов. В 1991–1993 годах доля денежных суррогатов составляла более 95%, в 1996 году возможность использования ценных бумаг была ограничена, и лишь начиная с 1997 года при приватизации начали использовать только наличные средства.

* * *

Вторая группа стран отличалась отсутствием действительно значительных продаж собственности либо проведением массовой приватизации в такой форме, которая не предполагает серьезную максимизацию доходов. Заметно, что эти страны получили значительно более низкие доходы (особенно в расчете к ВВП или на душу населения). Переход к денежной приватизации последовал уже в середине — конце 90-х годов, когда рынок был обременен новыми рисками, возникшими в ходе и после азиатского кризиса.

Польша довольно успешно преодолела эти риски, но она не выполнила своей программы массовой приватизации крупных предприятий. Страна, ставшая одним из интеллектуальных лидеров региона в формировании реформаторских программ, в частности ваучеров и ваучерных фондов, мудро не стала свои изобретения применять, предоставив желающим возможность экспериментировать на себе. И это хорошо демонстрирует важный аспект возможной стратегии приватизации. Чем более совершенна экономическая среда, чем выше уровень конкуренции, тем выше уровень доверия инвесторов к предприятиям. Высокая цена приватизируемого имущества зависит не только от текущей макроэкономической ситуации, но также от того, как эта ситуация исторически складывалась, и от достигнутой стабильности. А постепенное повышение доверия к странам с переходной экономикой повышает их инвестиционную привлекательность и, соответственно, цену приватизируемого имущества как средства стабилизации.

* * *

Следует отметить, что роль приватизации и отношение к ней стали меняться уже в середине 90-х годов — вскоре после завершения первого периода, который по нашей классификации заканчивается мексиканским кризисом декабря 1994 года.

В частности, уже в 1995 году внутренний анализ Всемирного банка привел к некоторому пересмотру отношения к массовых ваучерным схемам: в Отчете о мировом развитии 1996 года ваучерной приватизации приписываются два достоинства — «скорость и осуществимость» и несколько загадочное «увеличение справедливости». Отмечается отсутствие поступлений в бюджет, а вопросительными знаками отмечены «улучшение корпоративного управления» и «расширение доступа к капиталу и квалифицированной рабочей силе». Проблемы корпоративного управления после введения ваучерных схем представляются весьма острыми, а возможность доступа к рынку капиталов без сносного уровня корпоративного управления представляется сомнительной.

Этот же Отчет о мировом развитии в категории стран, где проведена «массовая ваучерная приватизация», числил только Литву, Монголию и Чехию. В России на долю этого метода (на конец 1995 года) пришлось только 11% всей собственности, тогда как 34% остается государственной и 55% — приватизировано по схеме «выкуп администрацией и работниками», против которой международные финансовые организации обычно выступали.

* * *

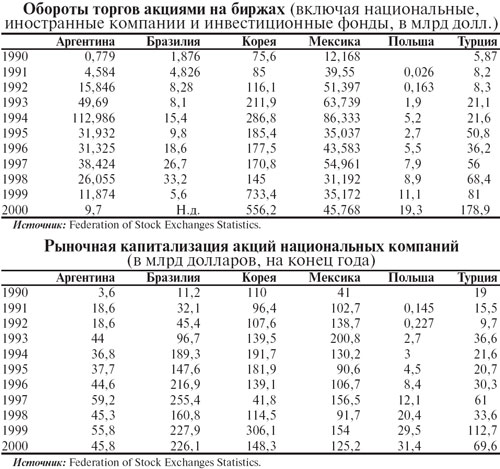

Объективно приватизация должна вести к росту фондового рынка и капитализации компаний. Фактически можно отметить огромный рост торговли акциями после приватизации в Аргентине и Мексике, а после азиатского кризиса — в Польше и Турции. В России как объем торговли, так и капитализация — порядка 50–100 миллиардов долларов (в зависимости от периода) — еще в 2000–2002 годах существенно уступали другим странам.

Специфика сложившейся биржевой торговли акциями спустя десятилетие после начала приватизации также указывает на недостаточный уровень корпоративного управления. Строго говоря, для страны с российскими масштабами богатства и экономическим ростом на протяжении нескольких лет подряд капитализация на фондовом рынке просто мала. Она фактически равна положительному сальдо торгового баланса, что является удивительно низким уровнем. Рост капитализации в 2003–2005 годах отражал весьма ограниченный объем торговли, мировой подъем, рост нефтяных цен и другие факторы, которые выводят обсуждение за пределы основных последствий приватизации.

Для сравнения отметим, например, что капитализация на Мадридской бирже превышала 525 миллиардов евро на май 2002 года. Этот уровень опирался всего на акции 35 компаний, среди которых нет ни нефтяных компаний, ни «Газпрома». Приватизация ряда компаний (особенно «Телефоники» и «Эндесы») в 1997–1998 годах позволила получить более 20 миллиардов евро в бюджет от граждан своей же страны и создать в обществе с давними «левыми» традициями слой индивидуальных собственников акций, достигающий почти половины семей.

Российская приватизация контрастирует с этим опытом, несмотря на вполне демократичные на вид ваучеры и первоначальные указания руководства страны на необходимость создания «миллионов собственников, а не создания кучки миллионеров» (Б. Н. Ельцин).

* * *

Экономический рост в 90-х годах был достигнут в тех переходных странах, где наблюдался скорее более высокий уровень открытости и конкуренции, более высокое качество корпоративного контроля и управления, нежели массовость приватизации. В целом страны с прагматическими подходами к приватизации крупных предприятий и иностранному капиталу демонстрируют, как правило, более высокие показатели в сфере приватизационных поступлений в бюджет, более высокий уровень прямых инвестиций и более высокий уровень капитализации на фондовых рынках.

Фактическое многообразие подходов к приватизации крупной промышленности в переходных странах показывает множественность путей к успеху, отсутствие предопределенности или «обреченности» той или иной страны на ту или иную схему приватизации.

Наиболее радикальные массовые схемы ускоренной приватизации носили политический характер. Экономические соображения, в частности характер возникающей структуры собственности и корпоративного контроля, не брались в расчет. Хотя такие схемы были активно поддержаны извне международным сообществом, они не были навязаны извне. Деятельность нескольких бестрепетных групп реформаторов в короткий период 1992–1994 годов оказалась весьма дорогостоящим экспериментом, но все же осталась локальным явлением среди стран с переходной экономикой. При этом надежды на быстрое изменение структуры собственности после приватизации не были основаны на каком-то специальном анализе. В частности, эти ожидания не учитывали способность собственника препятствовать захватам. В любом случае мы можем считать, что издержки, связанные с захватом и удержанием предприятий собственниками, которые не несли расходов при получении этих предприятий под свой контроль, видимо, должны рассматриваться как трансакционные издержки общества по проведению полномасштабной трансформации отношений собственности.