Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Декларации о доходах как средство борьбы с коррупцией

Напечатать

Введение деклараций о доходах и имуществе публичных должностных лиц[1] (ПДЛ) закреплено в Конвенции Организации Объединенных Наций против коррупции[2] (статья 8), в ряде документов Всемирного банка, Организации Экономического Сотрудничества и Развития и других международных институтов[3].

Система деклараций существует во многих странах мира, однако единого стандарта нет, и в каждой стране система имеет свои особенности. В то же время все системы строятся вокруг двух ключевых целей: предотвращения незаконного обогащения или урегулирования конфликта интересов.

Незаконное обогащение, как гласит статья 20 Конвенции ООН против коррупции, — это «значительное увеличение активов публичного должностного лица, превышающее его законные доходы, которое оно не может разумным образом обосновать». Незаконное обогащение в соответствии с этой статьей признается уголовно наказуемым деянием.

Особо следует отметить, что конвенция накладывает ограничения в отношении презумпции невиновности должностного лица, поскольку на нем лежит бремя доказательства законности происхождения имущества.

Конфликт интересов[4] — ситуация, при которой личная заинтересованность публичного должностного лица (прямая или косвенная) влияет или может повлиять на объективное исполнение им должностных обязанностей и при которой возникает или может возникнуть противоречие между личной заинтересованностью должностного лица и законными интересами других лиц.

Важным аргументом в обоснование использования деклараций для противодействия коррупции является тот факт, что данная норма упрощает привлечение к ответственности недобросовестных ПДЛ. Доказать факт получения взятки или иной выгоды бывает непросто. Намного проще доказать факт сокрытия в декларации конкретного имущества или определенного коммерческого интереса. Также система деклараций доходов и имущества используется при возвращении активов, выведенных за пределы страны. В современном мире регулярно возникают ситуации, когда чиновник приобретает недвижимость за рубежом и, в случае возникновения проблем на родине, покидает страну. Если система деклараций эффективно работает, то доказывать незаконность происхождения имущества становится проще. Например, если имущество не было указано в декларациях, то можно возбуждать вопрос о его нелегальном происхождении.

Система деклараций имеет и свои минусы, как прямые — затраты на внедрение и поддержание, так и косвенные — дополнительная нагрузка на должностных лиц, ограничения их в правах.

Остановимся подробнее на последнем моменте — внедрение системы деклараций доходов и имущества публичных должностных лиц накладывает ряд ограничений на их законные права.

Во-первых, в большинстве стран, в том числе и в России, декларации (или хотя бы часть данных из деклараций) являются публичными, что противоречит праву на неприкосновенность частной жизни. Этот вопрос поднимался во всех странах, в частности в США, которые одними из первых внедрили систему деклараций в 1970-х годах. Некоторые чиновники даже пытались в суде оспорить эти нормы как нарушающие их права, однако суды признали такие требования к ПДЛ законными. Типичной для подобных дел можно считать формулировку решения Верховного суда штата Нью Джерси 1976 года:

«Поступая на государственную службу, индивид переходит из категории частного лица в категорию публичного должностного лица. В результате этой смены статусов индивид обязан частично отказаться от права на неприкосновенность частной жизни. Право граждан на получение честного и эффективного правительства является более важным, чем частное право данного гражданина»[5].

Таким образом, при внедрении системы деклараций доходов и имущества во многих странах был провозглашен принцип добровольного поражения в правах для граждан, идущих на государственную службу.

В свою очередь введение наказания за незаконное обогащение подразумевает ограничение презумпции невиновности должностных лиц. Данное ограничение также обосновывается добровольным принятием индивидом статуса публичного должностного лица. Далеко не все страны готовы пойти на столь серьезное вмешательство в права своих граждан.

Декларации и уровень восприятия коррупции

Для эффективного противодействия коррупции необходима реализация комплексной антикоррупционной стратегии, одни декларации не способны радикально изменить положение дел. В то же время следует отметить, что установлена четкая взаимосвязь между работой системы декларирования имущества и доходов и индексом восприятия коррупции (ИВК), ежегодно публикуемым Transparency International[6].

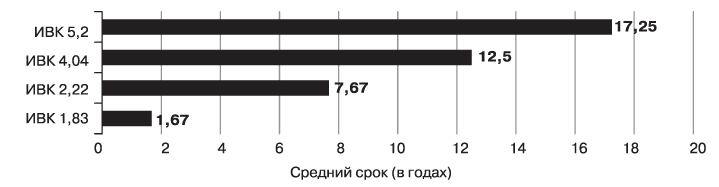

Декларации и ИВК. Время действия закона о декларациях

График 1. Декларации и ИВК. Время действия закона о декларациях Данные из Transparency International Global Corruption Report, 2006. P. 326.

Для составления графика 1 исследуемые страны были объединены в четыре группы в зависимости от уровня ИВК. В результате средний срок действия закона о декларациях имущества в странах с самым низким ИВК (т. е. высоким уровнем восприятия коррупции) составил 1,67 года, а в странах с самым высоким ИВК — более 17 лет. Из этого можно сделать вывод, что введение деклараций имеет долгосрочный эффект и со временем влияет на повышение ИВК (т. е. на снижение уровня воспринимаемой коррупции).

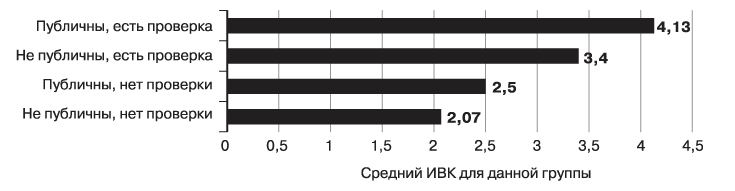

Второй график рассматривает механизм верификации данных, представленных в декларациях ПДЛ. Страны сгруппированы в соответствии с двумя критериями:

1. Являются ли декларации ПДЛ публичными, то есть доступными всем гражданам через публикацию в СМИ, организацию доступа в специальных учреждениях и др. Этот механизм теоретически позволяет всем гражданам участвовать в верификации данных.

2. Существует ли механизм проверки каждой подаваемой декларации. Если механизм существует, то страны попадают в группы, обозначенные как «есть проверка». В ряде стран обязательной проверки нет, декларации подаются и хранятся в уполномоченных органах (чаще всего это специальные комиссии в ведомствах), а проверка инициируется лишь в случае предъявления обвинений в коррупции. На графике для таких стран дается помета: «нет проверки».

Таким образом, можно видеть, что в странах с более совершенным механизмом верификации деклараций уровень восприятия коррупции ниже (т. е. балл ИВК выше). Выявленная зависимость между ИВК и декларациями не обязательно объясняется только лишь влиянием деклараций на уровень воспринимаемой коррупции, однако с большой долей вероятности внедрение эффективных механизмов верификации деклараций является частью комплексных стратегий противодействия коррупции, реализуемых в этих странах.

Декларации и ИВК. Механизм верификации деклараций

График 2. Декларации и ИВК. Механизм верификации деклараций Данные из Transparency International Global Corruption Report, 2006. P. 328.

Декларации в России

Обязанность представлять декларации о доходах и имуществе[7] для широкого круга публичных должностных лиц появилась в России с принятием Федерального закона Российской Федерации от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции». Конкретный порядок представления декларации о доходах и имуществе установлен рядом указов Президента Российской Федерации[8]. На основе типового регламента приняты подзаконные нормативно-правовые акты различных государственных органов. С 2010 года публичные должностные лица (государственные служащие, а также лица, замещающие государственные должности) обязаны ежегодно представлять в соответствующие комиссии и публиковать на официальных сайтах своих ведомств сведения о доходах, имуществе и обязательствах имущественного характера, а также аналогичные данные супруги (супруга) и несовершеннолетних детей. Данный круг декларируемых родственников основывается на принципе ведения совместного хозяйства. Этот пункт особенно часто подвергается критике специалистами, в частности, относительно декларирования данных лишь несовершеннолетних детей, так как часто можно наблюдать высокий уровень материального благополучия совершеннолетних детей государственных служащих при отсутствии у них высокооплачиваемой работы. Декларации подаются не позднее 30 апреля (для ряда должностных лиц, например, депутатов Государственной Думы, введены более ранние сроки), в декларациях указываются данные о доходах за предшествующий год, также ряд данных по состоянию на 31 декабря предшествующего года: владение транспортными средствами, недвижимостью, земельными участками, акциями. Помимо этого в декларациях указываются сбережения на банковских счетах и обязательства имущественного характера (например, кредиты).

Часть этих сведений по закону должны быть опубликованы на официальных сайтах органов власти. Публикуются общая сумма доходов (без указания источников), перечень недвижимого имущества с указанием площади, но без указания адреса или региона, где оно зарегистрировано, перечень транспортных средств.

При этом отсутствуют единые правила заполнения декларации и публикации данных, в итоге различные органы власти сами определяют, в каком формате опубликовать в сети Интернет данные своих служащих. В результате декларации размещаются на различных страницах (например, «антикоррупционная деятельность», «структура», «о нас» и так далее) и публикуются в различных форматах (HTML, Microsoft Word, PDF и прочие), что затрудняет их сопоставление и анализ.

Проверками деклараций занимаются комиссии по соблюдению требований к служебному поведению госслужащих и урегулированию конфликта интересов в каждом ведомстве, Прокуратура России, Федеральная налоговая служба и Совет по противодействию коррупции при Президенте Российской Федерации.

В большинстве стран, эффективно использующих декларации как инструмент противодействия коррупции, существует единый орган, занимающийся проверками достоверности сведений, представленных в декларациях. Более того, как было показано выше, наличие контроля за всеми декларациями при их подаче коррелирует с более низким восприятием коррупции (с более высоким уровнем ИВК).

Можно сказать, что Совет по противодействию коррупции при Президенте РФ является прообразом подобного органа. Пока совет лишь один раз воспользовался своими полномочиями — в сентябре 2010 года за предоставление недостоверных сведений был уволен генерал-майор Вооруженных Сил Гайдуков В. Н. На данный момент больше всего нарушений в декларациях выявляет прокуратура, в частности в 2011 году первый заместитель Генерального прокурора РФ Александр Буксман сообщил, что в результате проверки полноты деклараций, представленных в 2010 году: «прокурорами выявлено более 41 тысячи нарушений закона... внесено почти 9 тысяч представлений, по результатам рассмотрения которых к дисциплинарной ответственности привлечено свыше 6 тысяч государственных служащих и служащих органов местного самоуправления»[9].

Низкая эффективность работы системы деклараций определяется также слабыми санкциями за предоставление недостоверных сведений в декларации. На данный момент самым суровым наказанием является увольнение «в связи с утратой доверия». В частности 24 февраля 2012 года был уволен[10] заместитель руководителя территориального управления Росимущества в Краснодарском крае за сокрытие недвижимости, а также доходов в размере более 10 миллионов рублей.

На заседании Совета по противодействию коррупции 13 марта 2012 года президент сделал сенсационное заявле-ние[11] — в России будет создан механизм контроля расходов чиновников и появится механизм конфискации имущества, происхождение которого чиновники не смогут обосновать. На данный момент законопроект «О контроле за расходами» опубликован для публичного обсуждения в таком виде[12], который не позволит сделать этот механизм эффективным антикоррупционным инструментом.

Во-первых, согласно опубликованному законопроекту, данные о расходах необходимо предоставить только по требованию руководителя или лица, который уполномочен вести контроль расходов. То есть никакой обязательной декларации даже крупных расходов не вводится. Более того, контроль будет осуществляться внутри ведомства. Учитывая системный характер коррупции в России, такой контроль вряд ли будет эффективным.

Во-вторых, сведения у должностного лица могут запросить только в отношении сделки по приобретению земли, недвижимости, транспортных средств или ценных бумаг на сумму, превышающую общий доход семьи по основному месту работы за три года.

Под такую формулировку не попадает огромное множество сделок. Например, чиновник может приобретать ценные бумаги на сумму двухгодовой семейной зарплаты хоть каждый день, но никаких оснований спросить о происхождении этих капиталов не возникнет. Также под контроль не попадают сделки по приобретению драгоценных металлов, объектов искусства или иных материальных ценностей.

В-третьих, остается очень слабая ответственность за нарушение закона — увольнение в связи с утратой доверия самая суровая мера. При этом в случае обнаружения сокрытых данных законопроект о контроле за расходами не предполагает обязательной проверки законности происхождения этого имущества. Таким образом, логично предположить, что должностные лица начнут скрывать свое имущество, чтобы у проверяющих органов не возникало лишних вопросов.

Чтобы препятствовать незаконному обогащению, надо четко контролировать три элемента: сбережения, доходы и расходы. И если последние превышают сумму первых двух — то это уже повод для проверки происхождения имущества. При этом контроль за высшими должностными лицами должен быть максимально независимым и публичным. Однако в России вместо создания эффективной системы контроля за доходами и имуществом должностных лиц создается лишь видимость контроля.

Справку подготовил Иван Ниненко

* * *

[1]Термин «публичные должностные лица» используется как аналог англоязычного термина public officials. Данный термин не закреплен в российском законодательстве, хотя и используется в отдельных нормативно-правовых актах (...). Термины «государственный служащий» или «чиновник», которые иногда используются в качестве перевода термина public officials, являются некорректными, так как относятся лишь к части публичных должностных лиц. В частности, ни государственными служащими, ни чиновниками не являются депутаты, президент, премьер-министр и многие другие лица, замещающие различные государственные должности.

[2]Конвенция Организации Объединенных Наций против коррупции, принята резолюцией 58/4 Генеральной Ассамблеи ООН от 31 октября 2003 года, текст доступен по адресу: http://www.un.org/ru/documents/decl_conv/conventions/corruption.shtml

[3]Инициатива StAR (Stolen Assets Recovery Initiative) создана совместно Всемирным банком и Управлением ООН по наркотикам и преступности: http://www1.worldbank.org/finance/starsite/documents/PublicPrivateIntere...) и публикации ОЭСР «Asset Declarations for Public Officials: a tool to prevent corruption» (http://www.oecd.org/dataoecd/40/6/47489446.pdf).

[4]Определение взято из Федерального закона от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции», с заменой термина «государственного или муниципального служащего» на «публичного должностного лица» и сокращением.

[5] Kenny v. Byrne, 144 N. J. Super. 243 (1976).

[6] Индекс восприятия коррупции ранжирует страны по оценке восприятия уровня коррупции в стране, присваивая каждой из стран бал, где 10 — минимальный, а 0 — максимальный уровень восприятия коррупции.

[7] В данной статье под термином «декларация о доходах и имуществе» подразумеваются «сведения о доходах, об имуществе и обязательствах имущественного характера указанного лица, а также их супругов и несовершеннолетних детей».

[8] Указы Президента РФ от 18 мая 2009 г. № 558—561 и др.

[9] Интервью ИТАР-ТАСС 03/05/2011, опубликовано: http://www.itar-tass.com/c44/133875.html

[10] Информация была опубликована на сайте прокуратуры Краснодарского края: http://www.prokuratura-krasnodar.ru/index.php?option=com_content&view=ar...

[11] Стенограмма опубликована: http://state.kremlin.ru/council/12/news/14764