Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Трудное расставание с монополизмом

Напечатать

Задачи государственной политики состоят в развитии цивилизованной конкуренции в транспортной отрасли, ее комплексной модернизации. Незавершенность структурных преобразований в отрасли «сдерживает приток новых инвестиций, внедрение инноваций и цивилизованных, адекватных времени управленческих механизмов»[1].

Обсуждая вопросы реформирования отраслей, от результатов деятельности которых зависит экономика страны, жизнь ее граждан, нельзя ограничиться общими декларациями или общими соображениями. Необходим мониторинг реформы и анализ ее результатов в зависимости от происходящих институциональных изменений.

В ряду важнейших регуляторных воздействий со стороны государства находятся регулирование и дерегулирование тарифов на железнодорожные перевозки, защита и развитие конкуренции. Остановимся на них более подробно, исходя из зарубежного и отечественного опыта.

Зарубежный опыт

В большинстве стран идут реформы железнодорожного транспорта. В развитых странах реформы продолжаются — практически еще нигде они не завершены, обсуждаются их ход и перспективы. Из крупных экономик лишь Китай, Индия и Турция не приступали к масштабным преобразованиям, хотя эти вопросы обсуждаются и отдельные институциональные нововведения имеют место. Ни один из примеров зарубежного опыта невозможно напрямую перенести на Россию в силу различий социально-экономических, географических, институциональных, территориально-производственных и многих других. При этом в большей степени изучен и представляет интерес опыт североамериканский (США, Канада, Мексика), европейский (включая ЕС в целом, Великобританию и Швецию, с одной стороны, и Германию — с другой), Австралии (см. табл. 1).

Конкуренция бывает как интермодальная (межотраслевая), так и внутримодальная (внутриотраслевая). Выделяют также конкуренцию на рынке и конкуренцию за рынок (см. вставку 1).

* * *

Вставка 1

Интермодальная конкуренция. Воздушный, водный и автомобильный транспорт являются потенциальной альтернативой железнодорожному транспорту. Степень взаимозаменяемости данных видов транспорта и как следствие уровень интермодальной конкуренции, с которой сталкивается железнодорожный транспорт (значительно различается для грузового и пассажирского), зависит от географических, демографических и экономических особенностей различных стран и возможностей использования данных видов транспорта.

Конкурентные отношения между видами грузового транспорта определяются их наличием, расходами грузоотправителя на логистику при использовании того или иного вида, ценностью груза, размерами его партий, средней скоростью альтернативных видов транспорта, тарифами на их использование и др.

Внутримодальная конкуренция. В случае когда железнодорожный транспорт имеет значительные преимущества перед альтернативными видами, он может оказывать негативное воздействие как на конкурентов, так и на контрагентов. Чтобы сдерживать произвол в поведении таких железных дорог, внедряются различные формы внутримодальной конкуренции, зависящие от структуры железнодорожной системы и особенностей инфраструктуры. Перечислим наиболее важные:

— параллельная конкуренция;

— конкуренция от точки до точки;

— конкуренция между операторами-арендаторами и владельцем инфраструктуры или между операторами;

— конкуренция за рынок.

Параллельная конкуренция — форма конкуренции «на рынке», когда конкурирующие вертикально интегрированные железнодорожные компании владеют своей собственной инфраструктурой для обслуживания определенной пары пунктов назначения (объектов). Данная форма характерна для Северной Америки, где все основные направления обслуживаются конкурирующими перевозчиками. В Европе данная форма конкуренции отсутствует.

Конкуренция от точки до точки — также форма конкуренции «на рынке» между вертикально интегрированными железными дорогами. При этом обслуживаются пары пунктов назначения (объектов) на сетях, которые полностью не перекрываются. Конкуренция осуществляется за обслуживание одного этапа мультимодальной перевозки в зоне пересечения двух сетей. Данная форма конкуренции представляется более эффективной для грузовых перевозок, нежели пассажирских, так как пассажиры более чувствительны к фактору времени.

Конкуренция также может осуществляться на одной и той же железной дороге между различными хозяйствующими субъектами (либо между операторами-арендаторами, либо оператором(ами)-арендатором(ами) и владельцем инфраструктуры). Данный вид конкуренции может быть реализован на вертикально интегрированной железной дороге, когда операторы-арендаторы входят на рынок, на котором владелец инфраструктуры уже оказывает перевозочные услуги (как в случае с США, где на 27 % ж/д линий осуществляют перевозочную деятельность больше одного грузового оператора) или на вертикально разделенных системах, где владелец инфраструктуры либо не осуществляет грузовую и пассажирскую перевозочную деятельность, либо вообще не участвует ни в какой деятельности помимо предоставления ж/д инфраструктуры (как это происходит в некоторых странах ЕС).

Конкуренция может быть также и «за рынок», когда перевозчики участвуют в конкурсе за право получения эксклюзивной франшизы на осуществление перевозочной деятельности на отдельном направлении (маршруте). Тендеры особенно распространены, когда железнодорожные перевозки субсидируются (пригородное сообщение в Нидерландах, Швеции и Германии), так как должным образом подготовленные и проведенные конкурсы между претендентами могут значительно снизить объемы необходимой финансовой поддержки.

Таблица 1

Структура рынка и его участники, условия конкуренции и виды регулирования[2]

| Структура |

Что подлежит регулированию |

Владельцы | Конкуренция | Примеры |

| Вертикально интегрированная монополия[3] |

Плата, взимаемая с конечных пользователей |

Инфраструктура и оператор: государство |

Интермодальная |

Китай, Индия, Турция |

|

Сочетание вертикальной интеграции и дезинтеграции |

Плата за пользование железнодорожными путями может быть обжалована на предмет монопольно высокой |

Инфраструктура: частная. Операторы: частные и/или государственные |

Интермодальная и внутримодальная (параллельная, сквозная, арендаторов с арендаторами, арендаторов с владельцем) |

США, Канада, Япония |

|

Вертикальное разделение / открытый доступ |

Условия доступа пользователей |

Инфраструктура и операторы: частная или частно- государственная |

Интермодальная и внутримодальная (арендаторы с арендаторами, арендаторы с владельцами, а также через эксклюзивные франшизы для услуг, сопровождающиеся социальной поддержкой) |

Модель ЕС, опыт отдельных стран — членов ЕС, Австралия |

В идеале структура и собственность должны быть выбраны таким образом, чтобы достигалась необходимая степень внутриотраслевой и межотраслевой конкуренции, а для нее уже, с учетом существующей транспортной инфраструктуры, формируется соответствующая регуляторная система. На практике вопросы структуры, регулирования, собственности и конкуренции зачастую решаются раздельно, иногда целями, отнюдь не отвечающими общей политике. В таких случаях и результаты получаются отнюдь не однозначными.

Североамериканский опыт[4]

В США имеется семь частных вертикально интегрированных грузовых компаний первого класса (с операционным доходом более 401,4 млн долларов), 33 вертикально интегрированных региональных компании (оперируют железнодорожными путями протяженностью более 350 миль) и более 500 вертикально интегрированных локальных железных дорог (оперируют путями менее 350 миль). Услуги дальнего пассажирского сообщения оказывает «Амтрак» — государственная компания, которая пользуется инфраструктурой грузовых компаний для оказания своих услуг, а также имеет в собственности несколько участков сети на северо-востоке. В докладе Организации экономического сотрудничества и развития (ОСЭР) справедливо отмечается, что вертикально интегрированные железнодорожные монополии, испытывающие только интермодальную (межвидовую) конкуренцию, не имеют достаточных стимулов ограничивать цены для конечных пользователей — как грузоотправителей, так и пассажиров. В этом случае необходимы некоторые формы регулирования.

Когда же присутствуют конкурирующие перевозчики (операторы, владельцы подвижного состава), внутримодальная (внутривидовая) конкуренция расширяет возможности выбора для потребителей. В США эффективная межвидовая и внутривидовая конкуренция позволила с начала 1980-х годов в полной мере задействовать рыночные механизмы (без какого-либо регулирования тарифов) на рынке грузовых перевозок.

В этой связи некоторые исследователи (Мак Кулиш, 2004), основываясь на опыте США, полагают, что вертикальная интеграция имеет 20—40 % преимущество перед вертикально разделенной железной дорогой. Однако необходимо подчеркнуть, что в США эффективность рыночных механизмов обусловлена отнюдь не только конкуренцией вертикально интегрированных грузовых компаний, но и конкурентным давлением со стороны независимых грузовых операторов, а также вертикальной и горизонтальной дезинтеграцией пассажирских перевозок.

Также следует иметь в виду, что по отношению к отделенной от инфраструктуры государственной пассажирской компании «Амтрак» в США (то же относится и к канадской «ВИА») не применялось регулирование пригородных пассажирских тарифов. А после того как были дерегулированы авиаперевозки, стало полностью рыночным (а тарифы дерегулированными) и дальнее пассажирское сообщение. Пока регулятор в США мог требовать покрытия дефицита доходности от пассажирских перевозок за счет грузовых, сохранялось регулирование конечных пассажирских тарифов. Когда же «Амтрак» был отделен и дефицит стал оплачиваться из бюджета, конгресс дерегулировал тарифы и урезал расходы (более чем вполовину).

На пассажирском железнодорожном транспорте также была введена система ценообразования, аналогичная авиаперевозкам — ставки повышаются в периоды пика спроса и снижаются в непиковые периоды, что повышает эффективность пассажирских компаний и позволяет выровнять загрузку инфраструктуры.

Что касается платы за доступ к сети, то она формируется на основе принципа «затраты, которых можно избежать». Если «Амтрак» считает, что размер платы монопольно высок, то он может обратиться в компетентный орган. Изначально при определении размера платы за доступ ориентировались на то, что на линиях для грузовых перевозок имеется избыток мощностей. Однако с момента создания «Амтрак» плотность грузового трафика возросла в 4(!) раза. Соответственно возникли ограничения по пропуску трафика «Амтрака», а стоимость доступа к инфраструктуре стала определяться не только ее затратами на эксплуатацию, но и получила значительную инвестиционную составляющую.

В США с момента старта реформ в 1980 году (т. е. с принятия закона Стаггерса) тарифы в сопоставимых ценах снизились к 2011 году в два раза, и это при том, что с 2004 по 2011 год они выросли на 25 %. В США доля линий с несколькими конкурирующими операторами лежит в пределах от 24 до 28 %. Оценить, в какой мере задействован этот конкурентный потенциал, трудно, ввиду того, что доступ к сети бывает затруднен из-за ограничений по товарной номенклатуре или по пропускным способностям инфраструктуры.

Имевший место 25-процентный рост тарифов с 2004 по 2011 год (вследствие возникновения проблем с пропускными способностями железных дорог, а также роста энергетических расходов) генерирует дополнительное политическое давление на регуляторные изменения, в том числе на необходимость введения тарифного регулирования.

Однако законодатели США решают данные проблемы путем расширения условий конкуренции. В начале 2011 года, несмотря на противодействие железнодорожных компаний, Комитет по законодательству Сената США одобрил законопроект, согласно которому устраняются применявшиеся в железнодорожном секторе исключения из антимонопольного законодательства. Теперь его должны утвердить обе палаты. Отмена исключений позволит смягчить рыночный диктат крупных грузовых монополий. Есть основания полагать, что она также приведет к росту протяженности железных дорог, доступных для конкуренции.

Политика Евросоюза[5]

ЕС последователен в своей политике, направленной на реструктуризацию и развитие конкуренции. Ключевое значение имеет Директива 2012/34/EU «Установление единого европейского железнодорожного рынка» и «Четвертый железнодорожный пакет» от 2012 года. В них сформулировано, что основной прогресс был достигнут в стабилизации позиции железных дорог ЕС на транспортном рынке. Однако отмечается, что ранее установленные цели не были достигнуты в полном объеме вследствие замедления или неполноты внедрения железнодорожной реформы.

Дальнейшее внедрение реформы направлено на:

разделение институциональное, а не на системы раздельного учета; полное открытие национального рынка пассажирских перевозок (в январе 2007 г. были открыты рынки перевозок грузов, в январе 2010 г. — рынки международных пассажирских перевозок);

способствование конкуренции «на рынке» для таких услуг, которые могут быть предложены за счет открытого доступа и конкуренции «за рынок» (посредством франшизы) для социально поддерживаемых услуг; дальнейшее развитие взаимной функциональной совместимости железных дорог ЕС и акцентирование внимания на вопросах безопасности. Еврокомиссия активно воздействует на процессы реформирования — как путем направления специальных «писем озабоченности» (24 письма в июне 2008 г.), так и обращением в суд на тех, кто не реагирует надлежащим образом. В 2010 году обращение в Европейский суд было сделано в отношении 13 стран, включая Австрию, Чехию, Германию, Грецию, Францию, Венгрию, Ирландию, Италию, Люксембург, Польшу, Португалию, Словению, Испанию.

Проблемы фиксировались примерно одинаковые: отсутствие независимости управления инфраструктурой и проблемы платы за доступ; отсутствие независимости и достаточности компетенции регулятора; отсутствие ясного разделения между управлением инфраструктурой и другими железнодорожными предприятиями. В пяти случаях (Польша, Чехия, Словения, Люксембург, Франция) суд уже согласился с Еврокомиссией, что имело место нарушение европейского законодательства.

Прогресс сокращения числа стран (с 24 до 13), не соответствующих установленным требованиям, очевиден. Вместе с тем оставшиеся страны это около 70 % грузового и пассажирского трафика ЕС. При этом масштаб проблем может быть еще более значительным, поскольку ряд стран, таких как Австрия и Германия, являются основными транзитерами.

Если говорить о технической эффективности, то вертикальное разделение генерирует дополнительные затраты. К ним, в частности, относятся транзакционные издержки, связанные с договорными отношениями между операторами и менеджерами инфраструктуры — в железнодорожных вертикально интегрированных компаниях таких издержек нет[6]. Другие затраты могут быть обусловлены локальными накладками, обусловленными несогласованностью операторов и менеджеров инфраструктуры. Исследования этих факторов по большей части носят академический характер, а их результаты и выводы не учитывают всей сложности возникающих вопросов.

Так, согласно исследованиям (на материале ЕС) Ван де Вельде с коллегами (2012), дополнительные затраты на разделение ниже для железных дорог с низкой плотностью и выше — с высокой. Утверждается также, что рост затрат, вызванных рассогласованностью действий участников рынка, превышает рост прямых эксплуатационных затрат. Исследователи полагают, что полные дополнительные эксплуатационные затраты в железнодорожной отрасли ЕС могут составить 5,8 млрд евро в год при «отсутствии сопутствующих выгод». Вывод, который они делают, состоит в том, что страны должны иметь свободу структурного выбора и делать его в зависимости от обстоятельств.

Однако эксперты ОЭСР[7] подчеркивают, что большинство подобных исследований ориентировано на оценку дополнительных затрат, и совсем мало таких, где бы рассматривались дополнительные выгоды, связанные с вертикальной дезинтеграцией. Расходы властей на обеспечение региональных и межрегиональных перевозок снизились от 20 до 50 % на надлежащим образом организованных тендерах (а форма конкуренции «за рынок» была возможна только в случае вертикальной дезинтеграции). Этот дополнительный выигрыш намного выше, чем дополнительные расходы, учитываемые Ван де Вельде и др. в их расчетах. Эксперты ОЭСР также обращают внимание на другую очевидную выгоду, обусловленную сокращением перекрестного субсидирования. Необходимо также учитывать позитивные последствия, обусловленные приходом в железнодорожную сферу частного бизнеса, имеющего гораздо большую эффективность, чем государственный (публичный).

В ЕС на систематической основе отслеживают процессы реформирования. Так, Кирхнер в 2002, 2004, 2007 и 2011 годах провел исследования того, как директивы ЕС были закреплены в национальных законодательствах (индекс LEX); какое они нашли отражение в механизмах регулирования и правоприменения в части обеспечения доступа к системе (индекс ACCESS); как повлияли на уровень конкуренции (СОМ), оцененный по разделению грузовых и пассажирских перевозок, числу и доле на рынке вновь возникших операторов.

Главные выводы исследования следующие:

реформы прогрессируют во всех странах;

прогресс в большей степени заметен в секторе грузовых перевозок, нежели пассажирских;

более выражен прогресс в процедурных вопросах, нежели в развитии собственно конкуренции (СОМ), то есть темпы внедрения законов и механизмов нового регулирования недостаточны. Отчасти это обусловлено слабыми общественной осведомленностью и поддержкой. Меньший разрыв внедрения норм права и их имплементации и реального развития конкуренции имеет место в Великобритании, где реформы идут с середины 1990-х, и Нидерландах (где антимонопольный орган совмещает функции по регулированию тарифов и защите конкуренции).

Высокая оценка немецкими исследователями индексов LEX и ACCESS структурных преобразований немецких железных дорог вызывает определенные вопросы, с учетом того, что Еврокомиссия обращалась в Европейский суд в связи с несоответствием норм и практики Германии директиве ЕС.

К недостаткам исследований Кирхнера также относят то, что автор фиксирует внимание на показателях внутривидовой конкуренции и не учитывает межвидовую, весьма существенную.

Доля пассажирских железнодорожных перевозок в структуре транспорта, исчисленная в пассажиро-километрах, для 15 старых членов ЕС с середины 1980-х по 2011 год осталась неизменной — на уровне 7 %. Доля пассажирских перевозок у 10 новых членов снизилась с 30 % в середине 1980-х до 7 % в 2011 году. Реструктуризация не улучшила положения железнодорожного транспорта, но можно предположить, что без вертикальной дезинтеграции показатели были бы более низкими.

В грузовых перевозках тенденции в целом аналогичные. У 15 старых членов доля железнодорожных перевозок в структуре транспорта снизилась с 25 % в средине 1980-х до 13 % в 2011 году. У 10 новых членов доля в 2011 году составляла около 23 %, превышая аналогичный показатель «старой» Европы, но падение с середины 1980-х произошло с гораздо более высокого уровня — на 70 %. Более высокая доля десяти новичков отчасти объясняется тем, что железнодорожные системы Эстонии, Латвии, Литвы и Польши по-прежнему связаны с железными дорогами России и Украины.

Опыт Великобритании[8]

К числу стран, последовательно проводящих структурные реформы, направленные на развитие внутриотраслевой конкуренции на основе вертикальной и горизонтальной дезинтеграции, относятся Великобритания и Швеция.

В Великобритании произошло разделение старой вертикально интегрированной British Railways (BR) на инфраструктуру (которую вначале приватизировали — Railtrack, а потом вновь деприватизировали — Network Rail), грузовые (три крупные компании, одну из которых купил Дойче Бан, три частные лизинговые компании подвижного состава) и пассажирские компании (в 25 разделенных географически регионах, с привлечением по франшизе эксклюзивного оператора на условиях net cost — эти условия дают возможность гибкого реагирования на изменения ценовой конъюнктуры, прогнозируемого спроса, инвестирования).

В результате реформ, в основе которых лежат вертикальная и горизонтальная дезинтеграция и внедрение механизма франшизы, система стала второй по уровню безопасности в ЕС; уровень удовлетворенности потребителей ею самый высокий в ЕС; пассажирский трафик растет в Великобритании быстрее, чем в большинстве других стран ЕС.

В то же время английская система на 20—40 % более затратна. Главным образом потому, что из-за роста трафика возникла потребность в значительных инвестициях для создания дополнительных мощностей инфраструктуры.

Другая причина — в несовершенстве тендерных процедур получения исключительных прав на обслуживание отдельных географических регионов и условий контрактов по франшизе. По этой причине механизм франшизы был изменен на gross cost (оператор в этом случае функционирует с меньшей степенью свободы — на условиях контрактного менеджмента, определенных собственником).

Опыт Австралии[9]

Эксперты отмечают, что последние двадцать лет страна оставалась признанным лидером по темпам экономического роста среди стран ОЭСР. В основе этих достижений лежат успешные структурные проконкурентные реформы в сферах транспорта, ТЭК и связи, начавшиеся с начала 1990-х годов и последовательно реализованные. А имевший место с начала 2000-х рост мировых сырьевых рынков был оптимальным образом задействован для развития внутреннего рынка в целом и основных его рыночных институтов.

Большое значение имели реструктуризация, выразившаяся в вертикальном и горизонтальном разделении на общенациональном уровне, и обеспечение недискриминационного доступа к естественно-монопольным услугам и инфраструктуре общего пользования. Сыграли свою роль и корпоратизация, приватизация, реформа регулирования. Государство проводило активную промышленную и бюджетную политику, вкладывая средства в развитие железнодорожной инфраструктуры, но только под установленные соглашениями обязательства по проведению структурных реформ. Вопросы соблюдения законодательства о защите конкуренции, обеспечения недискриминационного доступа к инфраструктуре, разрешения споров между участниками рынка, защиты прав потребителей, тарифного регулирования были отнесены к компетенции Австралийского конкурентного ведомства. Ведомство исполняло свои функции гибко, оперативно реагировало на происходящие изменения, постоянно осуществляя мониторинг и детальный анализ ситуации на рынках. За счет этого столь серьезным и глубоким реформам было обеспечено максимально эффективное сопровождение.

Опыт России

Институциональные преобразования в железнодорожной отрасли начались еще в середине 1990-х и продвинулись достаточно глубоко. В 1996 году на Всероссийском съезде железнодорожников были приняты «Основные направления развития железнодорожного транспорта». В этом документе заложена идеология эволюционного подхода к реформе отрасли, учитывающая опыт (не всегда положительный) преобразований в развитых государствах. В 1998 году правительство одобрило «Концепцию структурной реформы федерального железнодорожного транспорта». В ней определены лишь направления реформирования, без конкретного перечня мероприятий. Соответствующая программа, уже с перечнем мероприятий до 2010 года, была утверждена правительством в 2001-м, а в 2011-м принята Целевая модель рынка железнодорожных перевозок до 2015 года.

В целях разделения властных и хозяйственных функций Министерство путей сообщения было разделено на ОАО «РЖД» и Министерство транспорта.

В результате реформирования железнодорожный транспорт приобрел следующую структуру:

— ОАО «Российские железные дороги» — владелец инфраструктуры общего пользования и единый общесетевой грузовой перевозчик;

— грузовые компании-операторы (более 1700), оказывающие услуги по предоставлению вагонов под перевозки грузов;

— компании дальних пассажирских перевозок (ОАО «Федеральная пассажирская компания», ОАО «Гранд Экспресс», ЗАО «ТрансКлассСервис», ОАО «Пассажирская компания «Сахалин», ООО «Тверской экспресс»);

— компании пригородных пассажирских перевозок (сейчас их 29).

Кроме того, осуществляется акционирование и приватизация предприятий по ремонту подвижного состава и производству запасных частей и других изделий для железнодорожного транспорта; общестроительных подрядных организаций; предприятий и подразделений сельского хозяйства; иных предприятий и объектов непрофильной сферы деятельности.

На рынке также присутствуют 12 000 локальных предприятий промышленного железнодорожного транспорта.

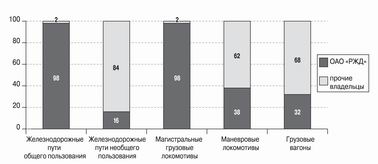

Субъект естественной монополии, ОАО «РЖД» владеет почти всей сетью железных дорог общего пользования, а также почти всем парком магистральных локомотивов и системой управления движением. Однако в других составных частях железнодорожного хозяйства существенные доли принадлежат иным собственникам (рис. 1)[10].

Рис. 1. Распределение имущественного комплекса основных железнодорожных хозяйств по категориям владельцев

В частности, более 2/3 парка грузовых вагонов не принадлежит ОАО «РЖД». Оставшаяся треть парка принадлежит в основном не самому «РЖД», а его дочерним компаниям. В частности, ОАО «ВГК», ОАО «Трансконтейнер», ОАО «Рефсервис».

Из 16 тыс. маневровых локомотивов ОАО «РЖД» принадлежат 6 тыс., а остальными владеют предприятия промышленности или предприятия межотраслевого промышленного транспорта.

Из 63 тыс. км железнодорожных путей необщего пользования лишь 10 тыс. км принадлежат ОАО «РЖД», а остальные — 12 тыс. владельцев.

Некоторые важнейшие меры, предусмотренные программой структурной реформы, не были реализованы[11]:

— не созданы специализированные компании-перевозчики (занимающиеся транзитными, интермодальными, рефрижераторными перевозками);

— не развивается институт частной собственности в сегменте магистральных локомотивов (второй этап реформы);

— не ведется «подготовка предложений по формированию условий для увеличения количества компаний, находящихся в конкурентных отношениях, имеющих статус перевозчика и осуществляющих перевозки грузов на условиях публичного договора, позволяющих, в том числе, регламентировать: взаимодействие владельца инфраструктуры и перевозчика; допуск на инфраструктуру общего пользования подвижного состава перевозчиков; услуги по предоставлению локомотивной тяги открытого акционерного общества "Российские железные дороги"».

В России, как и за рубежом, мало исследований, в которых ход реформирования (реализованные вовремя, с задержкой и вовсе не реализованные мероприятия) анализировался бы под углом зрения достижения программных целей. А они таковы: повышение устойчивости работы железнодорожного транспорта, безопасности и качества оказываемых услуг; формирование единой эффективной транспортной системы страны; снижение совокупных народно-хозяйственных затрат на перевозки грузов и удовлетворение растущего спроса на услуги железнодорожной отрасли.

В работе автора (2004)[12] оценивалось влияние реформ, проведенных в 1999—2003 годах, а это формирование конкурентного сегмента услуг по предоставлению подвижного состава грузовыми компаниями-операторами, повышение гибкости регулирования и дерегулирования в сфере пассажирских перевозок на степень удовлетворения спроса и общий рост экономики. В другой работе[13] оценивалось влияние в тот же период хода реформирования на степень удовлетворения спроса на перевозки. Полезно кратко изложить их содержание.

О некоторых итогах реформирования в 1999—2003 годах

Регулирование, ориентированное на результат, гибкое регулирование и дерегулирование, основанные на тщательном анализе рынка, показали свою эффективность и как средство преодоления кризиса, и как инструмент реформирования. В конце 1990-х — начале 2000-х в функции антимонопольных органов России наряду с контролем за соблюдением антимонопольного законодательства входило регулирование тарифов, в том числе в сфере железнодорожных перевозок.

Пассажирские железнодорожные перевозки

Как удалось добиться того, что начиная с 2000 года убыточность пассажирских перевозок стала сокращаться, а в целом ряде сегментов они сделались не только безубыточными, но прибыльными? Почему нормализовалась обстановка на железнодорожных вокзалах, исчезли очереди, а пассажиропоток постоянно растет? Почему в стране начало развиваться железнодорожное пассажирское машиностроение, появились новые типы вагонов, а в сферу пассажирских перевозок пришли частные компании?

Все это стало возможным потому, что в конце 1990-х в условиях кризиса тарифы на пассажирские перевозки менялись с темпами инфляции несколько раз в год, за счет чего поддерживался баланс интересов железнодорожников и пассажиров. А в начале 2000-х Министерство по антимонопольной политике и поддержке предпринимательства (МАП) разработало меры, как показала практика, высокоэффективные, по повышению гибкости тарифов на перевозки пассажиров в плацкартных вагонах и их дерегулированию в фирменных поездах, вагонах СВ и купе, а также в пригородных электропоездах повышенной комфортности. Рост тарифов допускался лишь при условии повышения качества услуг и наличия у пассажиров возможности выбора[14]. В первую очередь были введены гибкие тарифы на поездки в плацкартном вагоне. Они стали меняться в течение года в зависимости от спроса. Выше спрос — выше тарифы, и наоборот. Поэтапно было осуществлено дерегулирование дальних пассажирских перевозок, вначале в вагонах СВ и купе фирменных поездов, затем в купейных вагонах. В результате стал расти пассажиропоток, повысилось качество обслуживания, в периоды повышенного спроса деньги пассажиров пошли не перекупщикам, а железнодорожникам. Перевозки приобрели большую равномерность в течение года, а значит, и более равномерной стала загрузка подвижного состава.

В целях развития сектора электропоездов повышенной комфортности также было принято решение о дерегулировании соответствующих тарифов, но при непременном условии, что запускаются такие поезда не вместо, а вместе с обычными электричками. Пассажиры своими деньгами должны голосовать за то или иное качество. Именно тогда пустили первый «аэроэкспресс» в Домодедово, а позже — и в другие аэропорты[15]. Сегодня мы имеем в стране примерно сотню таких маршрутов, демонстрирующих высокую рентабельность.

Все это позволило привлечь инвестиции в обновление и модернизацию подвижного парка, развить отечественное пассажирское машиностроение, обеспечить внедрение инноваций[16].

К сожалению, требование антимонопольных органов о преимущественном предложении перевозок по регулируемым тарифам в решениях созданного позже тарифного органа (ФСТ) не нашло места, поэтому зачастую электропоезда повышенной комфортности пускаются взамен обычных электричек. А рассмотрение дел о нарушениях антимонопольного законодательства — это суды, это долго не решаемые проблемы пассажиров.

Нужно понимать, что в условиях рыночной экономики выросла конкуренция с другими видами транспорта. Так, оптимальное плечо пассажирских автобусных перевозок увеличилось с 500 до 1500 км. Если бы не было принято решений по дерегулированию тарифов, железнодорожники уже безнадежно проиграли бы в конкурентной борьбе.

Грузовые железнодорожные перевозки

Если оценивать итоги реформирования железнодорожного транспорта в секторе грузовых перевозок, то основные, а говоря откровенно, единственные, позитивные результаты здесь были достигнуты именно за счет дерегулирования тарифов. Заметим, что разработали план и запустили процесс дерегулирования антимонопольщики, а уже позднее все это было закреплено в правительственной программе (см. вставку 2).

* * *

Вставка 2

В рассматриваемый период МАП совмещало функции защиты конкуренции и установления тарифов. Железнодорожники не являются самым злостным нарушителем антимонопольного законодательства, но в пятерку лидеров попадают (и сейчас, и во времена МПС) неизменно. К примеру, в 2000—2001 годах в отношении МПС было возбуждено 20 дел, чаще всего связанных с перевозками экспортно-импортных грузов. В период кризиса 1998 года железнодорожники разово повысили тарифы на перевозки экспортно-импортных грузов внутри страны в 3—4 раза. Причем сделано это было не в соответствии с законом, решением правительства или органа регулирования, а по телеграмме МПС. Тарифы легли непосильным бременем на грузоотправителей, и МПС стало применять скидки. Общий их объем в 2000 году оценивался в 60 млрд руб. Предоставлялись они зачастую в индивидуальном порядке или отдельным регионам. Это создавало неравные условия на различных товарных рынках и порождало злоупотребления при распределении льгот.

Тарифы на грузовые железнодорожные перевозки во внутригосударственном сообщении не повышались с июля 1997 до ноября 1999 года, то есть отрасль по сути выпала из общего экономического тренда. С 1999 года, когда функции по регулированию естественных монополий на транспорте были возложены на МАП, антимонопольщики провели несколько экономически обоснованных индексаций тарифов. Также по предложению МАП правительство установило порядок, не допускающий предоставления индивидуальных тарифных льгот. Были также четко сформулированы правила установления исключительных тарифов, повышающих гибкость прейскуранта. Как следствие в 1999 году отправление грузов по сравнению с предыдущим годом выросло на 13,5 %, грузооборот (за счет роста дальности перевозок) — на 18,1 %. В 2000 году железные дороги получили 246,3 млрд руб. дохода, что выше показателя 1999 года на 89,9 млрд руб., или на 63,5 %. Балансовая прибыль отрасли выросла в тот же период с 24,4 млрд до 54,1 млрд руб. По итогам 2001 года рост грузооборота составил 5—8 %, а доходы отрасли достигли 315 млрд руб.

Начиная с 2001 года, когда монопсония на рынке грузовых железнодорожных перевозок была преодолена, имел место существенный рост производства грузовых вагонов: в 2001 году — на 162,5 % к предыдущему году, в 2002-м — на 164,6 %, в 2003-м — на 210 %. Машиностроительные заводы имели заказы на 1—2 года вперед, получили стимулы для модернизации, внедрения инноваций. В 2001—2002 годах ежегодный объем инвестиций операторов в подвижной состав составлял 6—8 млрд руб., а годом позже — 20 млрд, что в разы больше, чем ранее вкладывало МПС. Иными словами, были созданы условия для устойчивого роста отрасли.

В 2003 году из отраслей, ориентированных на внутренний рынок, удельный вес машиностроения увеличился на 0,4 п. п. при среднем уровне 0,1—0,2 п. п. Индекс физического объема производства продукции в машиностроении в 2003 году составил 109,4 % от уровня 2002 года. В значительной степени этот рост был обеспечен за счет железнодорожного машиностроения, а также роста производства средств связи. Важно, что эти результаты были достигнуты в результате институциональных преобразований.

О некоторых итогах реформирования в 2003—2009 годах

Цель реформы — создание механизмов, обеспечивающих устойчивый, сбалансированный спрос на услуги железнодорожного транспорта, нормальное функционирование и развитие его самого и пользователей его услуг. Причем сбалансированность должна носить не только статический характер, отражая текущую ситуацию, а также динамический, оценивая перспективы инвестиционного и инновационного развития организаций железнодорожного транспорта[17].

В качестве показателей сбалансированности спроса и предложения на конкретном товарном рынке используются статический и динамический индексы сбалансированности. С их помощью количественно оценивается соответствие динамики производства и перевозок, потребления и перевозок и т. д. Реформирование железнодорожного транспорта осуществлялось главным образом в трех сегментах рынка: комплексные услуги по перевозке, услуги инфраструктуры и локомотивной тяги, услуги по предоставлению вагонов. Динамика индексов сбалансированности в каждом из них в 2003—2009 годах была следующей:

в сегменте комплексных услуг по перевозкам грузов статический индекс показывает стабильное превышение спроса над предложением. Исключение составляет 2009 год, когда из-за кризиса спрос снизился. Примерно так же вел себя динамический индекс; в сегменте оказания услуг локомотивной тяги статический индекс в течение всего рассматриваемого периода демонстрирует превышение спроса над предложением. За эти шесть лет число локомотивов уменьшилось, а грузооборот существенно вырос. Вместе с тем темпы роста капиталовложений в локомотивный парк растут и есть надежда, что через не слишком долгое время спрос и предложение придут в равновесие. Однако устойчивым оно будет лишь при условии активного привлечения в данный сегмент новых конкурирующих перевозчиков и операторов локомотивной тяги; в сегменте услуг инфраструктуры наблюдается постепенное исчерпание имеющихся резервов. Статические индексы сбалансированности показывают превышение спроса, что естественно, поскольку эксплуатационная длина сети не растет уже долгие годы, число грузовых станций сокращается, разбалансирован также спрос на инвестиции в инфраструктуру. Однако динамический индекс указывает на то, что темпы роста инвестиций в инфраструктуру в последние годы превышают темпы роста объемов продаж услуг инфраструктуры. Поскольку пропускная способность — ключевой показатель, к тому же инфраструктура по объективным причинам является естественной монополией, преодоление тенденции «проедания резервов» требует изменения приоритетов инвестиционной политики на железнодорожном транспорте в пользу сегмента оказания инфраструктурных услуг.

В сегменте предоставления вагонов для перевозок грузов за рассматриваемый период произошло выравнивание спроса и предложения. Снижение индексов отмечается и по «статике», и по «динамике». Рост капиталовложений в вагонный парк стабильно (за исключением 2009 кризисного года) опережает рост спроса на соответствующие услуги. При всем том целые отрасли и регионы не могут получить нужные им вагоны, но не из-за физического их отсутствия. Во-первых, не хватает маневровых локомотивов для подачи и уборки вагонов на удаленных станциях и малодеятельных подъездных путях. Во-вторых, тарифное регулирование не обеспечивает необходимой гибкости, чтобы всем участникам процесса было экономически выгодно грузить и перевозить низкостоимостные грузы.

Но главная проблема в том, что рынок грузовых железнодорожных перевозок не имеет адекватной ему коммерческой инфраструктуры, без которой обеспечить эффективное и надежное управление вагонными парками различной принадлежности практически невозможно. То есть в сегменте, где рынок действует в полном объеме, его институты пока не получили соответствующего развития. И это главное, на что надо обратить внимание при выстраивания логики действий на завершающем этапе реформирования отрасли.

Среди работ других авторов, системно анализирующих данные проблемы, в том числе на основе статистических наблюдений и обобщения отечественного и зарубежного опыта, можно выделить монографию Ф. И. Хусаинова[18].

Куда надо и куда не надо двигаться дальше

В 2008—2009 годах (период завершения третьего этапа реформы) ситуация на рынке железнодорожных перевозок грузов была относительно стабильной. Организационно обособленная дочерняя компания ОАО «РЖД» — ОАО «Первая грузовая компания» (ОАО «ПГК») самостоятельно, в условиях конкуренции с другими операторами, оперировала постепенно увеличивавшимся парком грузовых вагонов, передаваемых в ее уставный капитал РЖД.

При этом ОАО «РЖД» выполняло обязательства перевозчика по оказанию комплексной услуги железнодорожной перевозки грузов по заявкам грузоотправителей за счет оставшегося в его распоряжении вагонного парка. Грузоотправители пользовались правом выбора: заявлять перевозки в вагонах, принадлежащих перевозчику, или в вагонах иной принадлежности, в том числе в собственных вагонах грузоотправителя.

В 2009—2010 годах вдобавок к ПГК была создана еще одна дочка РЖД — ОАО «Вторая грузовая компания» (ОАО «ВГК»)[19]. В уставный капитал данного общества были переданы оставшиеся в ОАО «РЖД» грузовые вагоны, за исключением парка для хозяйственных нужд и перевозок грузов в интересах обороноспособности и безопасности государства. При образовании обеих компаний ФАС выдал поведенческие требования к группе лиц ОАО «РЖД», направленные на обеспечение конкуренции.

Дело по «агентской схеме»

Группа лиц ОАО «РЖД» не оспорила в суде эти требования, но тем не менее стала действовать вразрез с предписаниями ФАС. А именно: в 2010—2011 годах была применена так называемая агентская схема договоров РЖД с ее дочкой ПГК.

В рамках этой схемы перевозчик, ОАО «РЖД», стал выступать в качестве лица, действующего в интересах одного из операторов — ОАО «ПГК». При агентской схеме ОАО «РЖД» по сути перестало отвечать за установленную Уставом обязанность перевозчика по обеспечению подачи вагонов под погрузку.

Следует подчеркнуть, что никакие другие условия в тот момент на рынке не менялись (значительная часть парка вагонов по-прежнему находилась в собственности группы ОАО «РЖД», число независимых операторов сохранялось приблизительно на одном уровне, ситуация в экономике оставалась устойчивой). Изменились только внутрикорпоративные процедуры и организация согласования заявок на перевозки грузов. И именно это повлекло за собой серьезные негативные последствия для грузоотправителей и грузополучателей. В частности, существенно снизились показатели скорости доставки грузов[20]. При фактическом избытке вагонов на рынке сложился их дефицит.

В ФАС прошло несколько заседаний экспертного совета по улучшению ситуации на рынке железнодорожных перевозок, по обеспечению условий конкуренции. Но позиция РЖД не менялась, между тем ситуация на рынке становилась все хуже и хуже. Доступность услуг для крупных грузоотправителей снизилась с 90 до 60 %, а для малого и среднего бизнеса — с 75—80 до 30 %. Стоимость вагонной составляющей выросла до 2 раз, а стоимость перевозки — до 30 %. В результате в декабре 2011 года комиссия ФАС признала, что ОАО «РЖД» нарушило Закон «О защите конкуренции».

Компании было предписано в обязательном порядке удовлетворять заявки на перевозки грузов вагонами перевозчика. ФАС также приняла решение наложить на железнодорожников максимальный в их практике штраф.

Эти события заставляют нас обратиться к истории и вспомнить, что писал в свое время выдающийся государственный деятель С. Ю. Витте[21]:

«С отправителями необходимо быть в постоянном общении и относиться с полной беспристрастностью и известного рода широкостью к их желаниям. Как бы сильно ни были вооружены железнодорожные учреждения, ведущие тарифы, они все-таки не могут знать все частности торговли и промышленности, в особенности при настоящем их развитии и специализации. Только при постоянных общениях с отправителями можно быть в курсе дела, и в таком случае часто сами отправители укажут на те меры, которые надлежит принимать как для известных конкуренций, так и вообще для тарифных совершенствований. Каждый серьезный человек, как бы ни было велико его богатство, рассчитывает свои расходы. На известное дело он не пожалеет тысяч, если оно соответствует его расчетам, и пожалеет рубли, если он находит, что почему-либо расход этот не соответствующий или не справедливый. То же, и едва ли не в большей степени, имеет место и по отношению торговцев и промышленников. Поэтому часто скряжничество в удовлетворении требований отправителей, неправильная экономия и медленность в расчетах с ними ставят их в такие отношения к дороге, от которых она впоследствии теряет гораздо более того, что было сохранено на скряжничестве и узкой экономии. Иногда оттого, что отправитель не получил от дороги на известном расчете 10рублей, которые он считал справедливым получить, он заплатит в следующий раз 100 рублей лишних, если может обойтись без ее услуги».

Как ни печально, эти слова, сказанные на рубеже прошлого и позапрошлого веков, сегодня звучат очень и очень актуально. Создание позитивной атмосферы взаимоотношений и кардинальное улучшение ситуации на рынке могут быть достигнуты лишь при учете интересов всех участников рынка в сфере железнодорожного транспорта в меняющихся условиях оборота услуг, в условиях становления и развития конкуренции.

Но РЖД предприняли попытку вернуться к старой системе управления железнодорожными перевозками. Недавно компания вышла с предложением ввести технологию управления перевозками, названную «Единый сетевой технологический процесс железнодорожных грузовых перевозок» (ЕСТП). В ходе обсуждения на заседании экспертного совета ФАС с участием экспертов и представителей заинтересованных компаний эта идея была подвергнута серьезной критике.

Один из ключевых пунктов ЕСТП — восстановление помесячного календарного планирования перевозок для грузоотправителей, что практически восстанавливает еще советскую практику «месячных развернутых планов перевозок грузов». Между тем «календарное» планирование было отменено еще в 1998 году, и переход на непрерывное планирование позволил кардинально улучшить эксплуатационные показатели деятельности железных дорог.

Нужна коммерческая инфраструктура рынка

Как уже говорилось, серьезные проблемы, с которыми сталкивается железнодорожная отрасль, по нашему мнению, возникли прежде всего потому, что, как на этапе подготовки Концепции структурных реформ, так на последующих этапах, не было поддержано предложение антимонопольщиков о создании в первоочередном порядке коммерческой инфраструктуры рынка услуг в сфере железнодорожных перевозок. Нужна организация, на площадке которой осуществлялось бы предоставление услуг транспортных компаний. О том, что ее необходимо создать, говорил президент В. В. Путин на совещании в Кемерове 24 января 2012 года, что нашло отражение в его поручении.

Зарубежный опыт и опыт институциональных преобразований в России показывает, что эффективное проведение структурных реформ возможно лишь при условии способности всех заинтересованных организаций управлять транзакционными издержками во взаимоотношениях старых и новых участников формируемого конкурентного рынка. Для надежной бесперебойной работы в сфере железнодорожных перевозок в условиях конкуренции необходимо существенно обновить действующее законодательство, правила оказания услуг инфраструктуры, правила доступа к инфраструктуре, правила оказания других услуг, связанных с перевозками, сформировать систему организованных торгов стандартными услугами, сформировать порядок постоянного наблюдения и анализа оборота услуг в сфере железнодорожных перевозок, сформировать систему разрешения споров. То есть необходимо создать коммерческую инфраструктуру рынка грузовых железнодорожных перевозок.

Создание коммерческой инфраструктуры рынка грузовых железнодорожных перевозок требует разработки и реализации соответствующей программы. Для того чтобы сформировать в сложившихся условиях работоспособную систему управления коммерческой инфраструктурой рынка, необходимо решить следующие задачи[22]:

— обеспечить конструктивное участие ОАО «РЖД» в процессах создания и работы системы управления коммерческой инфраструктурой; — обеспечить системное представительство в процессах создания и работы коммерческой инфраструктуры всех основных (прописанных в Законе «О железнодорожном транспорте в РФ») разновидностей организаций железнодорожного транспорта: владельцев инфраструктур, перевозчиков, операторов подвижного состава (в том числе вагонов, локомотивной тяги, собственных поездных формирований), владельцев путей необщего пользования, экспедиторов, грузовладельцев;

— обеспечить представительство в процессах создания и работы коммерческой инфраструктуры федеральных органов исполнительной власти, осуществляющих регулирование железнодорожной отрасли (Минэкономразвития России, Минтранса России, ФАС, ФСТ);

— обеспечить координацию в системе управления коммерческой инфраструктурой регуляторных решений, касающихся использования инфраструктуры (в части конкурентного сектора рынка перевозок грузов железнодорожным транспортом), с предоставлением инфраструктуры для иных целей, не связанных с этими перевозками (перевозки грузов по регулируемым тарифам, перевозки пассажиров, багажа, грузобагажа (кроме повагонных отправок), воинские, хозяйственные перевозки, перерывы движения для проведения ремонтных работ и др.);

— обеспечить внедрение порядка установления договорных отношений в хозяйственных взаимодействиях из перевозок грузов и связанных с ними стандартных услуг через торговую систему в положения федеральных законов «О железнодорожном транспорте в РФ», «Устав железнодорожного транспорта РФ», Правила перевозок грузов железнодорожным транспортом и в другие нормативные правовые акты, регламентирующие установление этих отношений;

— обеспечить выполнение коммерческой инфраструктурой функции разрешения споров по вопросам препятствия формированию рыночных отношений и др.

Для реализации программы создания коммерческой инфраструктуры целесообразно сформировать на добровольной основе некоммерческую организацию «Совет рынка железнодорожного транспорта» (НП «Совет РЖТ»). НП «Совет РЖТ» должен работать на основе баланса интересов грузоотправителей, операторов, перевозчиков и владельцев инфраструктуры при осуществлении перевозочного процесса.

По всем этим направлениям программы создания коммерческой инфраструктуры рынка грузовых железнодорожных перевозок в настоящее время разработаны проектные предложения, включающие укрупненные составы работ, сетевые графики их выполнения, планы распределения работ между исполнителями, оценки сроков выполнения комплексов работ, их стоимости и др.

[1] Из выступления Президента РФ В. В. Путина на заседании Госсовета по вопросу транспортной стратегии 29 октября 2003 г.

[2] Recent developments in rail transportation services. Issues Paper. DAF/COMP/WP2(2013)6. Organisation for Economic Co-operation and Development. 10 May 2013.

[3] При составлении таблицы данные по частным, используемым исключительно для горнопромышленных целей железным дорогам не принимались во внимание.

[4] Recent developments in rail transportation services. Issues Paper. DAF/COMP/WP2(2013)6. Organisation for Economic Co-operation and Development. 10 May 2013.

[5] Recent developments in rail transportation services. Issues Paper. DAF/COMP/WP2(2013)6. Organisation for Economic Co-operation and Development. 10 May 2013.

[6] В то же время снижаются транзакционные издержки, характерные для взаимоотношений национальных вертикально интегрированных компаний, которые могут ограничивать свободу перемещения в границах единого рынка Евросоюза.

[7] Recent developments in rail transportation services. Issues Paper. DAF/COMP/WP2(2013)6. Organisation for Economic Co-operation and Development. 10 May 2013.

[8] Recent developments in rail transportation services. Issues Paper. DAF/COMP/WP2(2013)6. Organisation for Economic Co-operation and Development. 10 May 2013.

[9] Structural reform in the rail industry. DAF/COMP(2005)46. Organisation for Economic Co-operation and Development. 21 Dec 2005.

[10] Голомолзин А. Н., Давыдов Г. Е. Рынок грузовых железнодорожных перевозок — этап формирования коммерческой инфраструктуры рынка. М.: ООО «Буки Веди», 2013. 96 с.

[11] Голомолзин А. Н., Давыдов Г. Е. Показатели, характеризующие степень достижения целей реформирования железнодорожного транспорта, определенных в Программе структурной реформы отрасли // Бюллетень транспортной информации. 2011. № 6 (192).

[12] Голомолзин А. Н. Регулирование, ориентированное на рынок, как основа устойчивого экономического роста // Конкурентная Россия. М., 2003.

[13] Голомолзин А. Н., Давыдов Г. Е. Показатели, характеризующие степень достижения целей реформирования железнодорожного транспорта, определенных в Программе структурной реформы отрасли // Бюллетень транспортной информации. 2011. № 4, 5, 6, 8.

[14] Гарантируется преобладание мест по регулируемым тарифам: назначение фирменных поездов осуществляется при обязательном курсировании альтернативных нефирменных, а при их отсутствии в состав фирменных обязательно включаются нефирменные вагоны.

[15] Знаменательный факт: после того как стало известно о запуске новой скоростной транспортной системы Москва — Мытищи (на данном направлении нет метро, а автомагистрали перегружены), стоимость жилья в Мытищах существенно выросла.

[16] Рост производства пассажирских вагонов в первый год (2003) введения новой системы составил 18 %. Важен не только рост, но и его качество. Так, создан первый в Европе и в странах СНГ модернизированный вагон, оборудованный местами для сидения пассажиров, на базе спального вагона габарита РИЦ. Сертифицирована новая модель вагона класса люкс. Более 50 российских предприятий в кооперации создали модель так называемого вагона-трансформера, который позволяет оперативно менять его вместимость и классность.

[17] Голомолзин А. Н., Давыдов Г. Е. Цит. соч.

[18] Хусаинов Ф. И. Экономические реформы на железнодорожном транспорте. М.: Наука, 2012. 192 с.

[19] В настоящее время ОАО «ВГК» переименовано в ОАО «Федеральная грузовая компания» (ОАО «ФГК»).

[20] По данным Некоммерческого партнерства операторов железнодорожного подвижного состава (г. Старый Оскол), представленным на круглом столе, проведенном 20 ноября 2012 г. указанным НП в г. Москве. Аналогичные данные приводит Институт проблем естественных монополий.

[21] Витте С. Ю. Принципы железнодорожных тарифов по перевозке грузов. СПб.: ПГУПС, 1999. 364 с.

[22] Голомолзин А. Н., Давыдов Г. Е. Рынок грузовых железнодорожных перевозок — этап формирования коммерческой инфраструктуры рынка. М.: ООО «Буки Веди», 2013. 96 с.