Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Контуры незавершенной либерализации

Напечатать

С 2001 года в России идет процесс реформирования железнодорожного транспорта. Одной из важнейших составляющих проводимых реформ является демонополизация рынка грузовых железнодорожных перевозок, то есть развитие системы операторских компаний (владеющих и оперирующих собственным подвижным составом) и конкуренции между ними.

Роль железнодорожного транспорта в экономике России

Транспортный комплекс России представляет собой одну из крупнейших отраслей экономики. Он включает 1,5 млн км наземных путей сообщения. На транспорте работает 6,5 % трудоспособного населения России. Стоимость основных производственных фондов транспорта составляет 27 % фондов страны, при этом доля транспортных издержек в конечной цене продукции промышленного и сельского хозяйства оценивается в 15—20 %, достигая по некоторым грузам 50 %.

Что касается объема выполняемой работы, то ведущим в транспортной системе России является железнодорожный (табл. 1).

Таблица 1

Грузооборот различных видов транспорта в 2012 году

| 2012 г. / млрд т-км |

Доля видов транспорта в общем грузообороте, % |

Доля видов транспорта |

|

| Грузооборот транспорта | 4 998,1 | 100,0 | 100,0 |

|

в том числе: железнодорожный |

2 222,4 | 44,5 | 85,5 |

| автомобильный | 247,9 | 5,0 | 9,5 |

| водный | 125,9 | 2,5 | 4,8 |

| воздушный | 5,1 | 0,1 | 0,2 |

| трубопроводный | 2 397,3 | 48,0 |

Источник: Росстат

Доля расходов на железнодорожные перевозки в цене различных массовых грузов (транспортная составляющая) может составлять от 5—10 % (нефтепродукты) до 30—50 % (цемент, уголь). Поэтому к эффективности работы железнодорожной отрасли экономика страны весьма чувствительна.

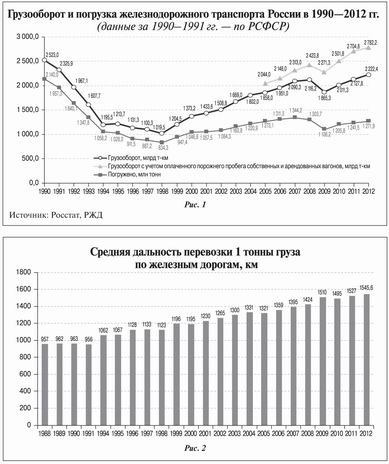

Начиная с 1990 года объем перевозок в России стал падать. В нижней точке (1998 г.) он составил 39,0 % от уровня 1990 года, а грузооборот[1]—40,4 %. В 1999 году начался подъем, который прерывался только в кризисные 2008—2009 годы (рис. 1).

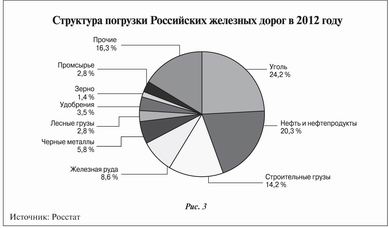

Относительно более быстрый рост грузооборота сравнительно с перевозками обусловлен увеличением средней дальности последних (рис. 2) вследствие усиления экспортной ориентации отечественной экономики.

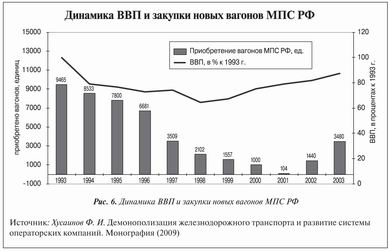

Основными грузами, перевозимыми по железным дорогам, являются уголь, нефть и нефтепродукты, железная руда, продукция металлургической промышленности, лесные грузы, удобрения, зерно (рис. 3).

В большинстве государств доля железнодорожных перевозок в грузообороте всех видов транспорта ниже, чем в России. Соизмеримы с нашими лишь показатели Канады (73 %) и США (50 %), по доле в пассажирообороте — Япония (31 %).

По эксплуатационной длине железные дороги России занимают второе место в мире (после США), по грузообороту и объему перевозимых грузов — третье (после США и Китая), по пассажирообороту — третье (после Китая и Индии), по перевозкам пассажиров — третье (после Японии и Индии). Основной источник доходов РЖД — грузовые перевозки, они давали в 2008 году 78 %, в 2010-м — 86,7 %, в 2012 году — 77,9 %.

Российские железные дороги имеют ряд особенностей, отличающих их от большинства современных железнодорожных систем:

— отсутствие или сезонность альтернативных видов транспорта в отдельных регионах страны;

— неравномерная густота железнодорожной сети и, как следствие, различный уровень транспортной обеспеченности регионов;

— возможность интеграции со странами СНГ и отсутствие такой возможности с другими странами из-за несовпадения технологических стандартов;

— преобладание грузовых перевозок, в которых, в свою очередь, преобладают сырьевые грузы;

— необходимость содержать нерентабельные и малодеятельные линии;

— дотирование за счет грузовых перевозок либо бюджета убыточных пассажирских (в т. ч. пригородных) перевозок, тарифы на которые не могут быть повышены до безубыточного уровня по причинам социального характера.

Предпосылки реформ

Дискуссии о реформировании Российских железных дорог начались еще в начале 1990-х. Так, в работе «Дорога в рынок» ее авторы — профессора Петербургского университета путей сообщения писали, что «оптимальной для железнодорожного транспорта является акционерная форма собственности»[2]. А бывший министр путей сообщения СССР Н. С. Конарев называл акционирование не иначе, как «антигосударственный проект планового разрушения отрасли»[3]. Известный специалист по истории железных дорог А. И. Гурьев так охарактеризовал работу отрасли в конце советского периода: «В целом, существовавшие на железнодорожном транспорте экономические отношения, как и во всем народном хозяйстве, носили затратный характер. Они не содержали внутренних двигателей или стимулов для наращивания эффективности работы, создания более качественных и по возможности менее дорогостоящих продуктов или услуг. В этом заключался самый глубинный недостаток советской модели железнодорожного транспорта, заводящий ее, как и всю социалистическую систему, в неизбежный тупик»[4].

Неудовлетворенность работой железнодорожного транспорта нарастала не только в среде грузоотправителей и независимых экспертов, но и самих работников железных дорог. Так, министр путей сообщения в 1996—1997 годах А. А. Зайцев[5] впоследствии писал: «Каждое нижестоящее звено стремилось защитить, отстоять, "забить в план" как можно более высокие расходы, как можно менее напряженные количественные и качественные показатели с тем, чтобы гарантированно, с минимальным напряжением их выполнять»[6].

Отечественные железные дороги всегда имели относительно высокие показатели качества эксплуатационной работы. Грузонапряженность в советские годы в шесть раз превосходила американскую, более интенсивно, чем за рубежом, использовался и вагонный парк. Благодаря централизованному регулированию доля порожнего пробега была существенно ниже, чем в США (коэффициент порожнего пробега[7] там традиционно составляет около 47—48 %, а в СССР в 1970 годах — 28—34 %). При сопоставимой средней дальности перевозок вагоны оборачивались втрое быстрее. Лишь вес и скорость движения поездов уступали американским.

Если исходить из критериев советской транспортной науки, то советский железнодорожный транспорт следует считать самым эффективным в мире, а американский — самым неэффективным.

Однако грузоотправителя интересует только качество перевозок. Руководивший в свое время департаментом экономики МПС[8] Д. А. Мачерет писал: «Как бы не завораживали былые показатели отечественных железных дорог, работу транспорта нужно оценивать с позиций удовлетворения потребностей клиентов, которых непосредственно не интересует ни доля порожнего пробега вагонов, ни производительность локомотивов»[9].

Железные дороги США, уступавшие дорогам СССР по большинству эксплуатационных (внутренних для отрасли) показателей, существенно превосходили их по таким показателям, как скорость, срок и надежность доставки (доля отправок, прибывших без опоздания), то есть по тем, которые определяют конкурентоспособность транспортного бизнеса с точки зрения грузоотправителя. В США доля отправок, прибывших с просрочкой, не превышает 1—2 %, в СССР в разные годы она находилась в пределах 24—35 % (рис. 5).

Проблемы усугублялись технической отсталостью отрасли. Заместитель министра путей сообщения А. Г. Белова приводила такие данные: «Современный американский локомотив заходит в депо на технический осмотр 3 раза в год, а отечественные локомотивы требуют осмотра каждые 72 часа; пробег вагона американского производства составляет 1 млн км, а вагона производства, например, Уралвагонзавода — 100 тыс. км»[10].

Первый вариант концепции реформирования железнодорожного транспорта, утвержденный правительством С. В. Кириенко, не предусматривал ни акционирования, ни приватизации. В нем записано, что «железные дороги — государственные унитарные предприятия»[11]. Акционированы, да и то на третьем, заключительном этапе реформ могут быть лишь грузовые компании-операторы.

Даже такой, мягко выражаясь, нерадикальный документ был принят в штыки значительной частью железнодорожников. Один из участников его разработки профессор Е. Г. Ясин впоследствии вспоминал: «Принципиально разных позиций тогда было две. Одна — за радикальное реформирование отрасли, другая — против. Железнодорожники рьяно поддерживали вторую точку зрения. Сейчас же ситуация повторяется. Только позиция МПС изменилась на 180 градусов. Ныне железнодорожники ратуют за структурное реформирование своей отрасли»[12]. Действительно, спустя некоторое время МПС само предложило новую концепцию[13], которая предполагала превращение Российских железных дорог в открытое акционерное общество.

В интервью газете «Труд» тогдашний первый заместитель министра путей сообщения А. С. Мишарин объяснил столь радикальное изменение позиции МПС тем, что предприятиям железнодорожного транспорта стало катастрофически не хватать инвестиционных средств: «Степень износа основных фондов [железных дорог] ныне составляет от 40 до 70 %. В отрасли остро ощущается дефицит инвестиций на их обновление — около 50—60 миллиардов рублей в год. По нашим подсчетам, со временем он будет лишь увеличиваться»[14].

За период с 1995 по 1999 год уровень износа верхнего строения пути увеличился с 51 до 69 %, транспортных средств — с 40 до 60 %. При этом износ парка электровозов составил 63 %, тепловозов — 71 %, дизель-поездов — 63 %, грузовых вагонов — 59 %, пассажирских вагонов — 49 %. Общий уровень износа по всем основным производственным фондам с 1992 по 2000 год вырос с 36 до 55 %[15]. Если в 1987 году все 100 % капитальных вложений в железнодорожный транспорт были сделаны из государственного бюджета, то начиная с 1992 года отрасль осуществляла инвестиции главным образом за счет собственных ресурсов. К 1999 году на железных дорогах эксплуатировалось 30 % технических средств, уже выработавших установленные сроки службы[16].

Таким образом, к концу 1990-х годов стало очевидно, что если не предпринять сверхусилий, железные дороги станут не просто тормозом для экономики (убытки от дефицита подвижного состава на тот момент, по оценкам экспертов, были соизмеримы с кредитами МВФ[17]), они будут представлять опасность для пассажиров. Решить инвестиционную проблему позволило бы двукратное увеличение доходов, для чего, считали специалисты МПС, необходимо в три раза поднять тарифы[18]. Альтернативой могло быть только привлечение сторонних средств.

Но инвесторов настораживала высокая степень государственного регулирования железнодорожного транспорта и сама форма собственности (государственная). Как заметил А. Б. Чубайс, инвестор «знает, что если вложить свои средства в приватизированное предприятие, то у него будет соответствующая доля. Попробуйте его убедить это же сделать с государственным предприятием»[19]. Вслед за Чубайсом те же мысли в беседе с корреспондентом журнала «РЖД-Парнер» высказал и начальник департамента экономики МПС России Б. М. Лапидус: «Надежды на частных инвесторов почти нереальны: кто станет вкладывать средства в унитарное предприятие, каковым являются Российские железные дороги?»

В 2000-м на конференции, посвященной реформированию МПС, руководитель Рабочего центра экономических реформ при Правительстве РФ В. А. Мау заметил: «Я, честно говоря, не вижу серьезных путей привлечения инвестиций без продажи хотя бы части акций будущего открытого акционерного общества компании РЖД»[20]. Заместитель руководителя департамента экономики МПС И. А. Николаев тогда же писал, что «если и реализуется идея 100-процентного учредительства со стороны государства, то как переходная форма на пути к созданию нормального акционерного общества»[21].

Помимо формы собственности важнейшей проблемой, которая обсуждалась на том этапе, был выбор модели организации отрасли — европейской или американской.

Имеются сильные аргументы в пользу выбора европейской модели, суть которой в недискриминационном доступе разных операторов к одной инфраструктуре (нередко с полным отделением владения инфраструктурой от перевозочной деятельности). Один из них — географический фактор: сеть российских железных дорог построена по радиальному принципу, что затрудняет (или исключает) возможность конкуренции на параллельных линиях. Основной минус такой модели — недостаточность стимулов для инвестиций в инфраструктуру. Основной плюс — если мы отделяем перевозки от собственности на инфраструктуру, то для владельца последней все операторы равны и нет смысла ущемлять интересы кого-то из них.

Американская модель выглядит иначе. Там на рынке работает множество вертикально интегрированных компаний (т. е. компаний, которые владеют и инфраструктурой, и подвижным составом — вагонами и локомотивами). При этом конкретный населенный пункт может обслуживаться несколькими железными дорогами, конкурирующими в борьбе за клиентов[22]. У американских компаний больше стимулов инвестировать, к тому же, владея и инфраструктурой, и подвижным составом, они лучше понимают, в какой из элементов системы вкладывать средства.

В итоге экспертное сообщество и государственные органы остановились на европейской модели: конкуренция собственников вагонов на единой инфраструктуре при обеспечении недискриминационного доступа к ней («либерализация доступа к рельсам»)[23]. Следует отметить, что значительная часть представителей транспортной науки (особенно с советским бэкграундом) выступала против любого из вариантов реформирования, полагая, что конкуренция в железнодорожной отрасли, во-первых, не нужна, а во-вторых, невозможна.

Следует отметить, что конкуренция — это не только сокращение издержек, но и инструмент сравнения, оценки качества работы конкурирующих транспортных субъектов. Ведь пока ту или иную услугу предоставляет монополист, он не может оценить эффективность своей работы, а потребитель услуги — ее качество, нет базы для сравнения.

Программа структурной реформы

Наконец 18 мая 2001 года правительство утвердило «Программу структурной реформы на железнодорожном транспорте»[24], предусматривавшую «полное отделение функций государственного регулирования от хозяйственных функций уже на начальном этапе реформирования». Реализовать программу предполагалось в три этапа: 2001—2002, 2003—2005, 2006—2010 годы.

На первом (подготовительном) этапе функции хозяйственного управления выделяются из ведения МПС РФ и передаются единому хозяйствующему субъекту — ОАО «Российские железные дороги» (РЖД), 100 % акций которого принадлежат государству. Основные виды деятельности и функции РЖД следующие:

— предоставление услуг инфраструктуры железнодорожного транспорта (в том числе собственникам подвижного состава) и ее содержание. К инфраструктуре относятся: путь и искусственные сооружения, подразделения по обеспечению их содержания и ремонта, станции, системы электрификации и технологической связи, системы сигнализации, централизации и блокировки, информационные комплексы управления движением и система управления перевозками, здания и сооружения, занятые в обеспечении перевозочного процесса;

— эксплуатация локомотивного парка и предоставление услуг локомотивной тяги; эксплуатация собственного грузового вагонного парка и предоставление услуг грузовых перевозок собственным вагонным парком;

— грузовые перевозки для государственных нужд, воинские и специальные перевозки; эксплуатация парка пассажирских вагонов и предоставление услуг дальних пассажирских перевозок;

— эксплуатация мотор-вагонного парка пригородного сообщения и предоставление услуг пригородных пассажирских перевозок (возможно с участием субъектов РФ);

— эксплуатация иных технических средств, связанных с перевозочным процессом; оперативное управление перевозочным процессом (формирование графика движения, диспетчеризация и т. п.);

— обеспечение безопасности движения и т. п.

За обновленным МПС (которое впоследствии предполагалось ликвидировать с передачей нормотворческих функций в Минтранс) закреплялись функции государственного регулирования: проведение государственной политики в области железнодорожного транспорта, разработка, утверждение и надзор за исполнением нормативных документов в областях технической эксплуатации железных дорог и установления обязательных требований к техническим средствам, лицензирование, сертификация, стандартизация и т. п.

На втором этапе реформ подлежали реструктуризации ремонтные предприятия, в ходе которой предполагалось выделить их из ОАО «РЖД» и приватизировать. Та же судьба ожидала подразделения, занимающиеся обслуживанием пассажиров и продажей билетов.

Основная идея реформы заключалась в разделении монопольного и конкурентного секторов федерального железнодорожного транспорта. К монопольному сектору были отнесены инфраструктура, услуги, ею оказываемые, технические и информационные системы железнодорожного транспорта. Конкурентный сектор: доставка грузов и пассажиров, услуги, оказываемые грузовыми и пассажирскими компаниями, а также весь комплекс транспортно-экспедиционных услуг.

Одним из наиболее важных следствий разделения конкурентного и монопольного секторов стало создание компаний — операторов подвижного состава.

Начиная со второго этапа реформ предполагалось вводить частную собственность на локомотивы (за счет покупки новых машин грузовыми операторскими и пассажирскими компаниями, а не приватизации локомотивного парка владельца инфраструктуры). Этот пункт программы был фактически саботирован руководством РЖД, о чем пойдет речь ниже.

Разработчики программы исходили из того, что увеличение доли парка грузовых вагонов, находящихся в частной собственности, повысит уровень конкуренции в грузовых перевозках и, соответственно, эффективность и качество последних. Кроме того, такое разгосударствление позволит привлечь частные инвестиции и обеспечит доступ операторов к финансовым ресурсам третьих сторон. А перевозки для государственных нужд (воинские и специальные) будут осуществляться вагонами, оставшимися в собственности владельца инфраструктуры. Однако сохранение у него части вагонного парка нарушает принцип равного доступа к инфраструктуре, поскольку у ее владельца всегда будет искушение отдать предпочтение своему подвижному составу. Именно по этой причине в Великобритании в ходе реформ было осуществлено полное организационное разделение инфраструктуры и перевозочной деятельности: компании, владеющей инфраструктурой, запрещено иметь собственный подвижной состав. Впрочем, в программе возможность такого полного разделения тоже оговаривается, но в крайне расплывчатых выражениях[25].

На третьем этапе реформ должен быть повышен уровень конкуренции на участках сети, имеющих параллельные ходы (таковые сосредоточены в основном в европейской части России).

В сфере пассажирских перевозок дальнего следования предполагается организационно выделить несколько частных региональных пассажирских компаний, которые получат право осуществлять перевозки поездами своего формирования на всей территории страны, вне зависимости от региона, где они расположены. Заинтересованные компании, прошедшие соответствующую сертификацию, получат возможность покупать лицензии на право осуществления пригородных перевозок в течение определенного периода (франшизы).

Программа реформы вызвала неоднозначную реакцию в среде ученых-транспортников. Особенно сильное отторжение вызывал институт операторов подвижного состава. Так, профессор Ю. М. Дьяков высказывал сомнения в том, что частные операторские компании будут инвестировать в подвижной состав[26], а Н. С. Конарев утверждал (как теперь понятно, ошибочно), что «очень скоро выявится иллюзорность надежд на конкуренцию между владельцами вагонного парка», поскольку «возможности компаний вагоновладельцев снизить тарифы весьма малы»[27].

Отнюдь не все приняли и идею разделения «министерских» и «хозяйственных» функций МПС. Тот же Конарев считал, что «эффективное управление железнодорожным транспортом возможно только при наличии единого органа, наделенного функциями и государственного и хозяйственного управления»[28]. Мнения по вопросу о формах собственности на железнодорожном транспорте также разделились, одни выступали за исключительно государственную собственность и управление, другие, как, например, Зайцев, считали, что «оптимальной для железнодорожного транспорта является акционерная форма собственности»[29].

Как бы то ни было, в ходе дискуссий радикально изменилась парадигма, лежащая в основе экономики железнодорожного транспорта: пришло понимание того, что, как выразился в 2000 году на конференции в Красноярске начальник Свердловской железной дороги Б. И. Колесников, «Структурные реформы в экономике России неминуемо ведут к уходу государства от прямого управления хозяйственной деятельностью»[30].

Демонополизация и становление операторского бизнеса

Следует отметить, что приватизация сама по себе, без полноценной конкуренции, не обязательно приводит к росту эффективности, так как государственный монополизм может быть просто заменен монополизмом частной компании. Как отмечал А. Ослунд, «многие преувеличивали важность приватизации и недооценивали значение рынка, не понимая, сколь ограничены формальные права собственности без либерализации рынка»[31]. Иными словами приватизация должна обязательно сопровождаться демонополизацией.

Формирование и развитие системы компаний — операторов подвижного состава[32] стало важнейшим фактором развития конкурентной среды на железнодорожном транспорте. В марте 2001 года заместитель министра путей сообщения А. В. Целько выдал свидетельства оператора первым 15 компаниям, а через месяц статус оператора был присвоен еще восьми.

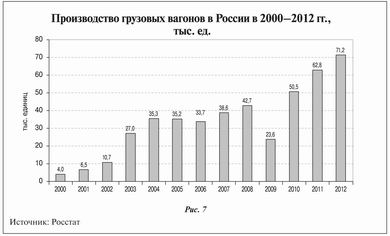

К моменту появления операторских компаний дефицит подвижного состава парка МПС принял угрожающие размеры. Так, дефицит полувагонов, в которых перевозится более половины всех грузов, составил в 2001 году 1,5 тыс. единиц в сутки[33]. Если в 1980 году МПС приобрело 17 тыс. вагонов (а в год выбывало примерно 13 тыс.), то в конце девяностых эта цифра снизилась более чем на порядок[34] (табл. 2).

Таблица 2

Закупка новых грузовых вагонов МПС (ОАО «РЖД») в 1994—2003 гг., ед.

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Всего | 8533 | 7800 | 6681 | 3509 | 2102 | 1557 | 1000 | 104 | 1440 | 3480 |

|

в том числе: крытые |

2151 | 500 | 300 | . | . | . | . | . | . | . |

| полувагоны | 3736 | 2128 | 2015 | 974 | 1063 | 1107 | 1000 | 104 | 1440 | 3480 |

| платформы | . | . | . | . | . | . | . | . | . | . |

| цистерны | 1535 | 4187 | 3813 | 2327 | 1025 | 450 | . | . | . | . |

Дефицит еще более обострился в 1999 году, когда начался рост промышленного производства и увеличился объем продукции, предъявляемой к перевозке железнодорожным транспортом (рис. 7). Но уже в 2002 году компании-операторы приобрели в 10 раз больше вагонов, чем МПС.

По состоянию на 1 января 2004 года на рынке уже действовало 85 операторских компаний. Постоянно сокращалась и численность парка грузовых вагонов ОАО «РЖД». В последние годы быстрый рост перевозок в целом по сети обеспечивался в основном за счет приватных вагонов. Грузоотправитель однозначно проголосовал за частный сектор, который готов учитывать его индивидуальные потребности. О различии между двумя сегментами рынка хорошо сказал А. И. Гурьев: «ОАО "РЖД" работало еще при социализме, то есть по Прейскуранту 10-01, который регулировало государство, а собственники уже жили при капитализме, используя свободные тарифы в части вагонной составляющей»[35].

О пользе высоких тарифов и «невидимой руке рынка»

Одной из целей программы структурной реформы было «снижение совокупных народно-хозяйственных затрат на перевозки грузов железнодорожным транспортом», то есть снижение стоимости перевозок. Это породило у части общества необоснованные ожидания, что с началом реформы цены на железнодорожные перевозки сразу начнут снижаться. Прежде всего — на счет вагонной составляющей тарифа, которая в ходе тарифной реформы 2003 года была дерегулирована (железнодорожный тариф на грузовые перевозки состоит из двух составляющих — вагонной и инфраструктурной, первая была либерализована, вторая по-прежнему регулируется государством). Но недофинансированный в условиях монополии государства вид деятельности, как правило, не в состоянии сократить свои расходы при либерализации экономики. Кроме того, учитывая дефицит подвижного состава, можно было ожидать, что в краткосрочной перспективе цены на перевозки возрастут — с тем чтобы через какое-то время, когда инвестиции начнут давать отдачу, снизиться. Именно этот процесс мы и наблюдали в последние 12 лет в тех сегментах, которые были по-настоящему затронуты реформами. Итак, вначале был дефицит.

После либерализации вагонной составляющей выросли тарифы. Естественно, капитал устремился в этот ставший более доходным сегмент рынка. Далее капитал увидел, что при наличии вагонов можно получать сверхдоходы, и предъявил спрос на подвижной состав.

Вагоностроительные заводы, которые «лежали на боку» (все 1990-е годы много говорилось о необходимости государственного заказа, о государственных инвестициях в эту отрасль), стали получать огромные заказы, и поскольку производственные мощности были ограничены, цена на новые вагоны пошла вверх (о том, как подстегнули этот рост цены на вагонное литье, производители которого были защищены от иностранной конкуренции протекционистскими пошлинами, здесь мы писать не будем). В результате их стали выпускать даже предприятия, которые этого никогда не делали. Нынешние объемы производства (рис. 7) уже почти сравнялись с пиковыми показателями советского периода — 75 000 единиц в год в начале 1980-х, и все это без каких-либо государственных инвестиций.

Стремительный рост вагонного парка вылился в постепенное снижение тарифов в тех сегментах, которые оказались насыщены подвижным составом, относительно тех, где по-прежнему сохранялся некоторый дефицит. Уже к 2009 году тарифы многих независимых операторов сделались ниже, чем тариф РЖД.

Важно понимать, что когда речь идет о долгосрочной перспективе, главное не сам по себе уровень тарифов или цен, а формирование фундаментальных институтов рынка, механизмов, обеспечивающих саморегулирующийся переток капитала и иных ресурсов из одного сегмента рынка в другой.

На российском примере мы увидели, как хайековская концепция «рассеянного знания», согласно которой цены есть важнейший механизм передачи информации в экономике, работает даже в такой вязкой и зарегулированной среде, как железнодорожный транспорт.

Сторонники государственного вмешательства в ценообразование часто указывают на «несправедливость» тех или иных цен, из чего делается вывод о необходимости их регулирования (такие архаичные, донаучные представления отнюдь не редко влияют на принятие решений). В частности, в инфраструктурном комплексе отрасли (в отличие от вагонного), где цены несвободные и, соответственно, отсутствует механизм баланса спроса и предложения, дефицит, в данном случае провозных мощностей, сохранился. Отсюда «брошенные» поезда, чрезмерная загруженность станционной инфраструктуры отстаивающимися вагонами, рост коэффициентов использования пропускной способности до аномально высоких уровней, неоптимальное развитие и неравномерная загрузка инфраструктуры с пробками на одних направлениях и недозагрузкой на других. В данной ситуации владельцу инфраструктуры, вместо того чтобы ее развивать, проще все валить на операторов, которые якобы недостаточно эффективно используют свой подвижной состав, и требовать его возвращения одному владельцу, как было во времена МПС. Но отобрать вагоны у собственников и вернуться к советской модели управления парком уже невозможно.

Предварительные итоги реформ

Но вернемся к основному сюжету — ходу реформы. По мере роста парка приватных вагонов многие операторы стали создавать собственные ремонтные предприятия, поскольку ограниченные мощности РЖД не могли обеспечить ремонт качественно и в сжатые сроки. Собственная ремонтная база дает ощутимый экономический эффект: улучшилось качество и сократились сроки ремонтных работ, снизились затраты на обслуживание одного вагона. При этом цены на ремонт в частных депо вполне конкурентоспособны в сравнении с ценами ОАО «РЖД», что позволяет операторам оказывать услуги другим участникам рынка.

В 2008 году на конференции «Рынок транспортных услуг: взаимодействие и партнерство» вице-президент ОАО «РЖД» В. Н. Морозов отметил: «За последние пять лет в результате реформирования отрасли доля приватных вагонов в общем парке увеличилась и продолжает расти. Это системный результат реформы, который дал отрасли целый ряд позитивных эффектов. В условиях динамичного роста объемов перевозок за этот период закупка операторами грузовых вагонов стала важным фактором их устойчивого обеспечения. Развитие частной собственности на грузовые вагоны позволило стимулировать создание новых комплексных транспортных услуг. <...> Это, с одной стороны, дало возможность повысить конкурентоспособность железнодорожных перевозок, а с другой — сформировать стимулы для повышения эффективности работы ОАО "РЖД"»[36].

В 2003—2008 годах прирост вагонного парка операторских компаний соответствовал темпам роста объемов предъявляемого к перевозке груза. В сентябре 2008 года парк грузовых вагонов российской принадлежности впервые за много лет превысил 1 млн единиц. Закупки вагонов частниками существенно превышают закупки ОАО «РЖД» (табл. 3), а доля последнего на рынке услуг по предоставлению вагонов устойчиво сокращается. Очевидно, что подобного уровня инвестиций в приобретение подвижного состава удалось достичь исключительно благодаря появлению частной собственности на вагоны и созданию условий по их недискриминационному доступу к сети РЖД. «Развитие конкуренции на рассматриваемом рынке услуг по перевозке грузов на железнодорожном транспорте,— пишут в своем докладе специалисты антимонопольной службы,— осуществляется, главным образом, за счет инвестиций в вагонный парк компаний операторов, не относящихся к железнодорожному транспорту общего пользования»[37].

Таблица 3

Приобретение вагонов ОАО «РЖД» (МПС) и операторскими компаниями в 2002—2009 гг., ед.

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| ОАО «РЖД»* | 1 440 | 3480 | 6000 | 8000 | 8569 | 15406 | 21296 | 8080 |

| Операторы | 14692 | 23000 | 25000 | н.д. | 13300 | 15759 | 45000 | 23900 |

* В 2008—2009 гг., включая вагоны, приобретенные дочерними компаниями.

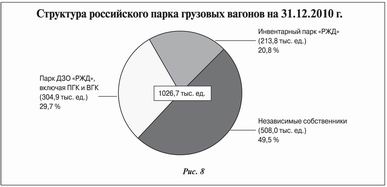

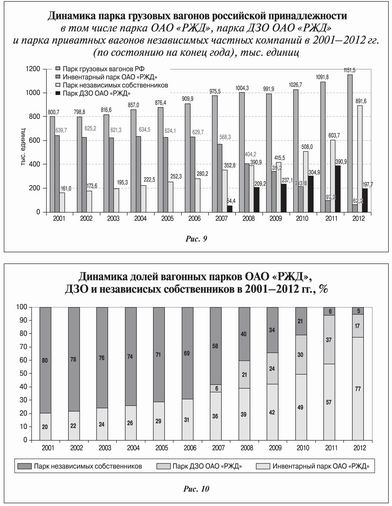

В конце 2010 года на рынке действовало множество компаний, независимых от РЖД. У 89 вагонный парк составлял от 1 до 10 тыс., 9 самых крупных с более 10 тыс. единиц в сумме владели 140 тыс. вагонов. Их парк вместе с лизинговыми компаниями, которые сами не эксплуатируют вагоны, а сдают их в аренду операторам, и собственниками, использующими вагоны только для своих перевозок, составил 508 тыс. ед., или 49,5 % всего подвижного состава. ДЗО (дочерние зависящие общества) ОАО «РЖД», включая такие крупные, как ОАО «ПГК»[38] и ОАО «ВГК»[39], владели 304,9 тыс. вагонов, или 29,7 % общероссийского парка.

К концу 2012 года общий парк вырос до 1151,5 тыс., а доля частников — до 77 % (рис. 9, 10), в том числе благодаря полной приватизации ПГК. На рынке действовали более 1900 владельцев подвижного состава, на 105 крупнейших из них приходится 750,6 тыс. ед., или 65 % всех вагонов в России.

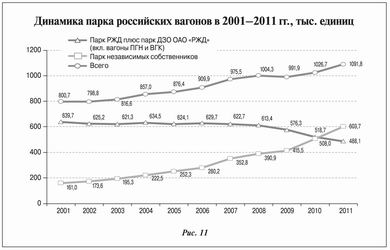

Выделим из общего вагонного парка российской принадлежности парк независимых собственников и рассмотрим его динамику в сравнении с динамикой суммарного парка РЖД и ДЗО РЖД (включая вагоны ПГК и ВГК). Смысл подобного выделения (рис. 11) заключается в том, чтобы выявить различия в инвестиционном поведении частных независимых компаний, покупавших вагоны на рынке, и компаний, которым весь вагонный парк достался «в наследство» от МПС — РЖД.

Мы видим, что основной прирост вагонного парка (более чем трехкратный) произошел именно в сегменте независимых собственников — со 161 тыс. вагонов в 2001 году до 508 тыс. ед. на конец 2010 года и 603,7 тыс. ед. на конец 2011 года. При этом парк вагонов холдига «РЖД» (т. е. вагоны инвентарного парка РЖД плюс вагоны ДЗО) сокращается.

Проблемы инфраструктуры

Если в сфере оперирования вагонными парками, куда допустили частный капитал, последние 10 лет наблюдается бурный рост, то в не затронутых реформами сферах инфраструктуры и локомотивного хозяйства мы видим стагнацию: дефицит локомотивов, дефицит пропускных способностей, отсутствие стимулов к развитию и катастрофическое отставание развития инфраструктуры от потребностей транспортного рынка[40].

Пропускная способность железных дорог в очень большой степени зависит от развития станционной сети и станционных путей[41]. Так вот, в материалах прошедшей в июне 2012 года конференции, посвященной развитию железнодорожной инфраструктуры, находим такие данные: за период с 1989 года по настоящее время произошло существенное сокращение пропускных способностей сети общего пользования в частности потому, что:

— на 18 % уменьшилось общее число железнодорожных станций;

— на 9 % сократилась развернутая длина станционных путей[42];

— на 6600 км, или на 20 %, сократилась длина приемо-отправочных путей;

— на те же 20 % сократилась длина сортировочных путей;

— общее число сортировочных станций уменьшилось с более 200 до 61.

В работе профессоров А. Ф. Бородина и Е. А. Сотникова приводятся следующие данные: с 1996 по 2009 год число раздельных пунктов с путевым развитием на сети РЖД сократилось на 1065, или на 17,1 %, в том числе разъездов — на 52,9 %, обгонных пунктов — на 75,7 %[43].

В итоге вагонов стало слишком много, а путей — мало.

И если у государства нет лишнего триллиона рублей на развитие железнодорожной инфраструктуры и оно не хочет, чтобы отрасль превратилась в тормоз для экономики, то у него один выход — запустить классические рыночные механизмы. Необходимо допустить частный капитал в тягу (то есть должны появиться конкурирующие частные компании в сфере локомотивного хозяйства) и инфраструктуру (пока ОАО «РЖД» выступает против этого).

Железные дороги США при сопоставимом с железными дорогами России грузообороте и объеме погрузки имеют в 2,7 раза большую эксплуатационную длину (протяженность) — 230 тыс. км против российских 86 тыс. Таким образом, в условиях частной собственности инфраструктура развивается в той мере, в какой это требуется экономике, и даже «с запасом». Мы же, с нашей государственной собственностью на инфраструктуру, постоянно слышим жалобы (главным образом самого ее собственника) на недоразвитость инфраструктуры, но не видим ее развития.

Механизм привлечения инвестиций необходимо обсуждать. Пока в транспортной науке отсутствует консенсус относительно того, какой вариант организации отрасли предпочтительнее — предложенный Сергеем Гуриевым с соавто-рами[44], предполагающий создание 3—4 вертикально интегрированных компаний в европейской части России по аналогии с американской моделью, или предложенный McKinsey & Company и поддержанный РЖД паллиатив с конкуренцией «за маршрут»[45] пока только для тупиковых и малодеятельных участков. Что касается европейской модели, то сегодня становится все более очевидным, что она не создает достаточных стимулов для инвесторов.

Оптимальное направление развития отрасли — это создание условий для появления на рынке различных перевозчиков (а не операторов, как сегодня), являющихся собственниками как инфраструктуры, так и тяги с вагонами. Эти перевозчики должны конкурировать друг с другом, в том числе на путях друг друга.

Время поджимает, ведь страны, входящие в Единое экономическое пространство: Россия, Белоруссия и Казахстан, договорились, что в 2015 году будет открыт взаимный доступ перевозчиков к железнодорожным национальным инфраструктурам. А в перспективе возможно открытие сети РЖД для других стран. Тогда конкурировать российским перевозчикам придется не только друг с другом, но и с иностранными коллегами. То есть принципиально изменится конфигурация транспортного рынка. И если сегодня ОАО «РЖД» при поддержке регулятора фактически блокирует развитие конкуренции даже на рынке тяги (появление независимых перевозчиков со своими локомотивами), то завтра российским операторам, не получившим навыков работы с приватными локомотивами, придется туго на конкурентном рынке, на который придут частные перевозчики, например, из Казахстана.

Что же касается заявлений, что частные компании не смогут стать источником инвестиций в инфраструктуру, то исторический опыт говорит об обратном. В дореволюционной России именно частные капиталы обеспечили такой рост сети железных дорог, который не был превышен за все годы советской власти.

Таблица 4

Строительство железных дорог в Российской империи и СССР

| Период | Лет в периоде | Построено за период, км |

Построено в среднем за год, км |

| 1838—1867 | 29 | 5009,0 | 172,7 |

| 1868-1877 | 10 | 16097,0 | 1609,7 |

| 1878—1887 | 10 | 7 167,0 | 716,7 |

| 1888—1897 | 10 | 12 826,0 | 1 282,6 |

| 898—1907 | 10 | 21 005,0 | 2 100,5 |

| 1908—1917 | 10 | 14 136,0 | 1 413,6 |

| За период 1868—1917 | 50 | 71 231,0 | 1 424,6 |

| 1918—1927 | 10 | 5 740,0 | 574,0 |

| 1928—1937 | 10 | 7 477,0 | 747,7 |

| 1938—1947 | 10 | 12 382,0 | 1 238,2 |

| 1948—1957 | 10 | 4 062,0 | 406,2 |

| 1958—1967 | 10 | 7 489,0 | 748,9 |

| 1968—1977 | 10 | 5 849,0 | 584,9 |

| 1978—1987 | 10 | 6 234,0 | 623,4 |

| 1988—1991 | 4 | 1 361,0 | 340,3 |

| За период 1918—1991 | 74 | 50 594,0 | 683,7 |

Другой пример — США. В 1870 году протяженность американских железных дорог равнялась нынешней протяженности российских — 85 тыс. км. При этом США в те годы были страной, гораздо более бедной, чем Россия сегодня. И в этих условиях, за счет частной инициативы и частного строительства, безо всяких обращений к государству за десятилетие с 1870 по 1880 год протяженность сети удвоилась. Да и в дальнейшем росла, как видно из таблицы 5, довольно высокими темпами. Кроме частной собственности такие темпы обеспечили еще и нерегулируемые тарифы[46]. Иными словами, экономика выдержала тот уровень тарифов, который устанавливался на свободном рынке.

Таблица 5

Протяженность железных дорог США в XIX веке

| Годы | Протяженность (эксплуатационная длина), тыс. км |

| 1860 | 49 |

| 1870 | 85 |

| 1875 | 118 |

| 1880 | 186 |

| 1885 | 258 |

| 1890 | 320 |

| 1895 | 373 |

| 1900 | 414 |

Таким образом, ничто не свидетельствует о том, что частный капитал хуже справляется с задачами развития инфраструктуры, чем государственный, тем более что государственное строительство в одной части сети отнюдь не противоречит частному строительству в другой.

«Ретроградный соблазн»

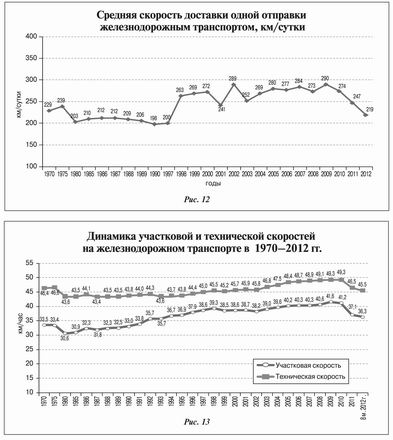

Специалисты с советской «плановой» парадигмой в головах не устают повторять, что в возникших на железной дороге проблемах виноваты частные операторские компании, резко увеличившие парк и работающие «анархически», без мудрого управления РЖД. Мол, раньше в СССР эксплуатационные показатели были существенно выше. Однако если мы обратимся к статистике, то убедимся, что ни участковая, ни техническая скорости[47], ни средняя скорость доставки груза в плановой экономике, несмотря на всю централизацию, не были выше аналогичных показателей 2000—2010 годов (рис. 12, 13).

И все же появляются разные идеи, как совместить централизованное управление вагонным парком с тем, что у вагонов есть собственники с разными интересами, разной специализацией по направлениям и доходностью (кто-то метко назвал это «ретроградным соблазном»). Но история с кризисом, возникшим на железной дороге в августе-сентябре 2011 года, показала, что такое совмещение невозможно.

Хронология событий такова[48]. В 2010 году было принято решение о переходе на централизованное управление парком полувагонов, принадлежавших ПГК и ВГК — дочкам РЖД. С апреля 2011 года эти полувагоны были переданы в управление ЦФТО РЖД[49]. В результате примерно к июлю обострилась проблема так называемого технологического дефицита (ситуации, при которой вагонов в избытке, но подаются они несвоевременно и грузоотправитель испытывает их нехватку), а к августу-сентябрю ситуация стала критической. Но вместо того чтобы отказаться от порочной идеи, РЖД принимает решение не просто управлять парком дочек, а передать их себе в аренду — отсюда один шаг до полной национализации. Эксплуатационные показатели действительно улучшились: порожний пробег немного сократился, а оборот вагона уменьшился на 0,8 суток, или на 5 %. Но вот незадача: на фоне этого улучшения еще быстрее стал расти технологический дефицит и катастрофически снизилась экономическая эффективность работы вагонного парка.

Тут уж и закоренелым ретроградам стало понятно, что с «построением социализма в отдельно взятой отрасли» пора завязывать. В начале февраля 2012 года на сайтах РЖД и ПГК появился пресс-релиз, где было сказано, что «в целях повышения эффективности управления собственным подвижным составом и снижения финансовых издержек, связанных с распределением порожних вагонов, с 1 февраля 2012 года ОАО "ПГК" переходит к самостоятельному управлению парком полувагонов, переданным ранее в управление ОАО "РЖД" по условиям агентского соглашения». Самое интересное, что как только число вагонов, централизованно управляемых РЖД, уменьшилось, сразу же исчез дефицит — сработала «невидимая рука рынка».

Здесь необходимо отметить важный момент: дело не в том, насколько консолидирован парк, а в том, как консолидация происходит — добровольно, снизу, по свободному выбору самих собственников вагонов (операторов) или по приказу сверху. Мировой опыт учит, что самые устойчивые системы те, что сформировались снизу путем естественного развития, поскольку их отличают гибкость, открытость, они гармонично учитывают интересы всех участников процесса.

Вместе с тем необходимо помнить, что как бы разумно и рыночно ни была организована работа вагонного парка, ключевую проблему дефицита инфраструктуры это не решает. В условиях роста грузооборота ее неразвитость становится главным тормозом экономики.

[1] Основными показателями грузовых перевозок на транспорте являются показатель «погружено», измеряемый в тоннах, и «грузооборот», измеряемый в тонно-километрах. Эквивалентом показателя «погружено» для сети железных дорог в целом является показатель «перевезено».

[2] Зайцев А. А., Ефанов А. Н., Третьяк В. П. Дорога в рынок. Железнодорожный транспорт в условиях формирования рыночных отношений. М.: ЦНТБ МПС РФ, 1994.

[3] Конарев Н. С. К чему приведет приватизационное раздробление транспортного комплекса страны? // Российский экономический журнал. 1998. № 5. С. 11 — 16.

[4] Гурьев А. И. Из тупика: история одной реформы. СПб.: РЖД-Партнер, 2008 (http://guryevandrey. narod.ru/book.html).

[5] А. А. Зайцев — министр путей сообщения РФ в 1996—1997 гг. В настоящее время — профессор Петербургского государственного университета путей сообщения (ПГУПС).

[6] Цит по: Гурьев А. И. Указ. соч.

[7] Коэффициентом порожнего пробега называют отношение пробега вагона в порожнем состоянии к общему пробегу вагона.

[8] Здесь и далее, если не оговорено иное, должности указаны на момент публикации цитируемой статьи.

[9] Мачерет Д. А. Планирование и регулирование работы железнодорожного транспорта // Экономика железных дорог. 1999. № 1.

[10] Белова А. Г. Вопросы управления железнодорожным транспортом в период реформирования // Экономика железных дорог. 2002. № 11. С. 10—18.

[11] О концепции структурной реформы федерального железнодорожного транспорта. Постановление Правительства РФ от 15 мая 1998 г. № 448 // Бюллетень транспортной информации. 2000. № 4. С. 4.

[12] Ясин Е. Г. Компания не решит всех проблем // Гудок. 3 октября 2000 г.

[13] Концепция развития структурной реформы железнодорожного транспорта // Гудок. 8 сентября 2000 г. № 166. С. 3—4.

[14] Мишарин А. С. Семилетка реформирования стальных магистралей // Труд. 4 октября 2000 г.

[15] Аксененко Н. Е. В интересах государства и отрасли // Железнодорожный транспорт. 2000. № 9. С. 2—11; Аксененко Н. Е., Лапидус Б. М., Мишарин А. С. Железные дороги России: от реформы к реформе. М.: Транспорт, 2001. 335 с.; Фадеев Г. М. Состояние отрасли накануне реформы // Экспедирование и логистика. 2002. № 3. С. 3—5.

[16] Фадеев Г. М. Состояние отрасли накануне реформы // Экспедирование и логистика. 2002. № 3. С. 3—5.

[17] См. об этом: Виньков А. И. Жизнь без вагонов: МПС не в состоянии обеспечить вагонами всех желающих // Эксперт. 2001. № 40. С. 20—22.

[18] Лапидус Б. М. Реформирование отрасли — социально-экономическая потребность государства и железных дорог // Железнодорожный транспорт. 2000. № 9. С. 2428; см. также: Аксененко Н. Е., Лапидус Б. М., Мишарин А. С. Указ. соч.

[19] Чубайс А. Б. Итоги приватизации в России и задачи следующего этапа // Вопросы экономики. 1994. № 6. С. 4—9.

[20] Мау В. А. У России свой путь // Гудок. 3 октября 2000 г.

[21] Николаев И. А. Необходимость и пути реформирования отношений собственности на федеральном железнодорожном транспорте // Экономика железных дорог. 2000. № 6. С. 31—41.

[22] О железных дорогах США см., например, соответствующую главу в работе: Хусаинов Ф. И. Экономические реформы на железнодорожном транспорте. Монография. М.: Издательский дом «Наука», 2012. 192 с. (http://f-husainov.narod.ru/monogr.htm).

[23] Подробнее об этом см.: Хусаинов Ф. И. Демонополизация железных дорог: от теоретической модели к практической реализации // Бюллетень транспортной информации. 2005. № 10. С. 10—18; Хусаинов Ф. И. Демонополизация железнодорожного транспорта // Экономика железных дорог. 2009. № 1. С. 22—33.

[24] Программа структурной реформы на железнодорожном транспорте (с комментариями) / составители и авторы комментариев А. С. Мишарин, А. В. Шаронов, Б. М. Лапидус, П. К. Чичагов, Н. М. Бурносов, Д. А. Мачерет. М.: МЦФЭР, 2001. 240 с.

[25] Программа структурной реформы на железнодорожном транспорте. См. сноску 24.

[26] Чибисов В. Вагонный парк и «независимые перевозчики». Беседа с В. А. Буяновым, Ю. В. Дьяковым и В. А. Шаровым // Гудок. 13 января 1998 г.

[27] Конарев Н. С. Указ. соч.

[28] Конарев Н. С. Указ. соч.

[29] Зайцев А. А., Ефанов А. Н., Третьяк В. П. Дорога в рынок. Жетезнодорожньгй транспорт в условиях формирования рыночных отношений. М.: ЦНТБ МПС РФ, 1994. 236 с.; Третьяк В. П. Железнодорожные акции — это реально // Вехи перемен в развитии железнодорожного транспорта. М.: Издательский дом «Парус», 1998. Т. 1.

[30] Колесников Б. И. О концепции структурной реформы и перспективе развития железнодорожного транспорта // Проблемы демонополизации отдельных сфер деятельности федерального железнодорожного транспорта и доступности инфраструктуры железных дорог для пользователей различных форм собственности: Материалы научно-практической конференции. Красноярск.: КГТУ, 2000. С. 18—24.

[31] Ослунд А. Строительство капитализма. Рыночная трансформация стран бывшего советского блока / пер. с англ. под ред. И. М. Осадчей. М.: Логос, 2003. 720 с.

[32] Под оператором железнодорожного подвижного состава понимается юридическое лицо или индивидуальный предприниматель, имеющие вагоны, контейнеры на праве собственности или ином праве, участвующие на основе договора с перевозчиком в осуществлении перевозочного процесса с использованием указанных вагонов, контейнеров.

[33] Виньков А. И. Жизнь без вагонов. МПС не в состоянии обеспечить вагонами всех желающих // Эксперт. 2001. № 40. С. 20—22.

[34] Хусаинов Ф. И. Демонополизация железнодорожного транспорта и развитие системы операторских компаний. Монография. Саратов: Издательство «Новый ветер», 2009. 322 с. (http://f-husainov.narod.ru/monogr).

[35] Гурьев А. И. Возможности ОАО «РЖД» вести свой бизнес должны быть гораздо более гибкими, чем сегодня. Интервью с вице-президентом ОАО «РЖД» В. Н. Морозовым // РЖД-Партнер. 2008. № 20. C. 6—10.

[36] Морозов В. Н. Взаимодействие ОАО «РЖД» с компаниями-операторами // Железнодорожный транспорт. 2008. № 12. С. 8—12.

[37] Анализ рынка услуг в сфере перевозок грузов. Доклад Федеральной антимонопольной службы РФ (http://fas.gov.ru/competition/goods/analisys/ a_8382. Shtml).

[38] ОАО «Первая грузовая компания» было создано в 2007 г. как дочернее общество ОАО «РЖД». 28 октября 2011 г. на аукционе 75 % минус 2 акции компании были проданы «Независимой транспортной компании», входящей в транспортный холдинг UCLH, принадлежащий В. Лисину. 16 октября 2012 г. оставшиеся 25 % плюс одна акция были проданы той же «Независимой транспортной компании».

[39] ОАО «Вторая грузовая компания» (ВГК) — дочернее общество, 100 % акций которого принадлежат РЖД, начало работу с 1 октября 2010 г. В ноябре 2012 г. переименовано в ОАО «Федеральная грузовая компания» (ФГК).

[40] Хусаинов Ф. И. Реформа железнодорожного транспорта в России: итоги и задачи // Транспорт Российской Федерации. 2011. № 5. С. 20—24 (http://f-husainov.narod.ru/transp_ rf5_2011.pdf).

[41] Подробнее об этом см.: Хусаинов Ф. И. Экономические реформы на железнодорожном транспорте. Монография. М.: Издательский дом «Наука», 2012. 192 с. (http://f-husainov.narod. ru/monogr2012text.pdf).

[42] Развернутая длина путей исчисляется как сумма длин всех станционных путей.

[43] Бородин А. Ф., Сотников Е. А. Рациональное соотношение вместимости путей станций и вагонных парков с учетом увеличения доли приватных вагонов // Железнодорожный транспорт. 2011. № 3. С. 8—19.

[44] Гуриев С., Питтман Р., Шевяхова Е. Конкуренция вместо регулирования: предложения

по реструктуризации железнодорожного транспорта на третьем этапе структурной реформы. М.: ЦЭФИР, 2003. 30 с.

[45] Дмитриева М., Кузьминов М. Рынок транспортных услуг на пятилетку: государственный контракт и конкуренция с эффектом масштаба. Беседа с Е. Солженицыным и Д. Колобовым // РЖД-Партнер. 2009. № 20. (октябрь) С. 37—40.

[46] Регулировать тарифы в США начали только в 1887 г. с созданием Междуштатной коммерческой комиссии, а отмена регулирования произошла в 1981 г. в соответствии с так называемым Актом Стаггерса.

[47] Участковая скорость — скорость движения поезда с учетом времени хода, разгона и замедления и времени стоянок на промежуточных станциях.

[48] См. пост автора на Slon.ru: «Как РЖД решили частично вернуть СССР и почему эксперимент не удался» (http://slon.ru/economics/kak_rzhd_reshili_chastichno_vernut_sssr_i_pochemu_ eksperiment_ne_udalsya-745569.xhtml).

[49] Центр фирменного транспортного обслуживания — филиал ОАО «РЖД».